标题

- 标题

- 内容

稳健传承与财富增长的双重奏鸣:解析长城山海关永乐典藏版终身寿险(分红型)

在人口结构变迁与金融市场波动的双重背景下,兼具保障与理财功能的终身寿险正成为家庭资产配置中不可或缺的组成部分。长城山海关永乐典藏版终身寿险(分红型)作为一款融合了终身保障、财富传承与潜在增值功能的金融工具,通过其独特的产品设计,为消费者提供了一种跨越生命周期的财务规划方案。

一、 产品定位与核心价值:超越传统保障的财富管理工具

终身寿险的本质是通过保险合同,将不确定的生命风险转化为确定的经济保障。与传统纯保障型寿险相比,分红型终身寿险在提供终身身故/全残保障的基础上,增加了参与保险公司盈利分配的机会,实现了“保障打底,增值上行”的双重目标。

1.1 终身保障的确定性

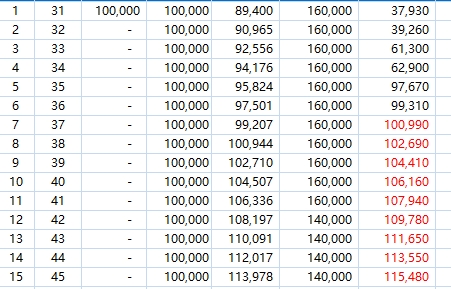

从利益演示数据可见,自保单生效之日起,被保险人即获得16万元的身故/全残保障(初始保险金额)。这意味着无论何时发生保险事故,保险公司至少按基本保险金额进行赔付,为家庭构筑起一道坚实的风险屏障。这种保障不受经济周期波动影响,具有绝对的确定性。

1.2 财富增值的潜在性

通过分红机制,保单持有人有机会分享保险公司的经营成果。演示表中“当年度红利基本保险金额”从首年的1,248元起步,随着保单年限增加而稳步增长,至第71年(被保险人101岁)达到3,209元。这些红利通过“购买交清增额”的方式,自动增加保单的基本保额,形成复利增值效应。

1.3 资产流动的灵活性

现金价值积累使得保单成为“活”的资产。首年末保单现金价值已达37,930元,随后持续增长,到第10年超过累计保费,第30年达到13.22万元,第50年突破25万元。这种稳健的现金价值积累,为保单持有人提供了多种资金运用可能性。

二、 利益构成与增长逻辑:三重价值叠加的精妙设计

该产品的价值增长遵循着精密的精算逻辑,通过保证利益、红利利益与现金价值的有机结合,构建了多层次的价值体系。

2.1 保证利益:安全稳健的基石

保证利益是保险合同明确承诺的部分,包括保证身故/全残保险金和保证现金价值。

保证身故/全残保险金:前11年保持16万元,从第12年开始调整为14万元,此后保持稳定

保证现金价值:呈现典型的“前期较低、中期加速、长期可观”的增长曲线

这种保证利益为保单提供了价值底线,确保在任何情况下都不会失去基本保障。

2.2 红利利益:共享成果的通道

红利分配是该产品的核心特色,其设计体现了长期主义的价值导向。

红利增长机制:年度红利基本保额从1,248元起步,年均增长率约1.5%,持续70年不减

累积效应:通过“购买交清增额”方式,红利不断转化为基本保额,第10年累积红利保额达13,242元,第30年达36,669元,第50年突破10万元

复利效果:红利本身也会产生红利,形成“利滚利”的增值模式

2.3 现金价值:灵活运用的关键

保单现金价值是理解产品流动性的核心指标,其增长规律值得深入分析。

回本周期:第10个保单年度,现金价值达到106,160元,超过总保费

长期增值:第30年现金价值翻倍,第50年达到25万元以上,第70年突破30万元

时间价值:充分体现了长期持有带来的复利威力

三、 产品特色与创新亮点:满足多元需求的精巧设计

3.1 分红机制的科学性

产品的分红设计摒弃了短期投机色彩,强调长期稳健增值。红利分配采用较为保守的演示利率,避免了过度承诺的风险,同时通过70年的持续增长演示,展现了时间的复利价值。这种设计理念与养老规划、财富传承等长期财务目标高度契合。

3.2 减保功能的实用性

利益演示表中专门设置了“现价减保计算器”栏目,体现了产品对流动性需求的充分考虑。保单持有人可以在需要时通过减保方式获取部分现金价值,同时保持保单继续有效。这种设计既保证了资金的应急需求,又不破坏长期的财富规划。

3.3 传承功能的确定性

作为终身寿险,其财富传承功能具有显著优势。保险金直接给付指定受益人,不纳入遗产范围,避免了复杂的继承程序和高额的遗产税。随着保单年限增加,保险金额持续增长,为后代留下可观的财富。

四、 适用场景与投保策略:不同生命阶段的智慧选择

4.1 青年时期的财富奠基

对于30岁左右的投保人,此产品可作为长期财富积累的起点。趸交10万元的压力相对较小,而长达70年的增值周期使得复利效应能够充分发挥。这个阶段投保,实质上是将当下的消费能力转化为未来的财务安全。

4.2 中年时期的责任保障

40-50岁的投保人处于家庭责任最重的阶段,此产品提供的身故保障可以有效覆盖房贷、子女教育、家庭生活等支出需求。同时,现金价值的持续积累也为未来的养老生活提供补充。

4.3 老年时期的传承规划

对于年长的投保人,产品着重发挥其财富传承功能。通过指定受益人方式,实现财富的代际转移,避免继承纠纷,保护家庭财富的完整性。

五、 风险提示与理性认知:建立合理的收益预期

5.1 分红收益的不确定性

需要明确认知的是,红利演示基于保险公司的精算假设,不代表历史业绩和未来承诺。实际分红水平取决于保险公司的经营状况,可能存在波动。

5.2 长期持有的必要性

该产品的价值增长依赖于时间积累,短期退保可能面临损失。首年退保仅能拿回37,930元现金价值,损失率超过60%。因此,适合有长期资金规划需求的投资者。

5.3 通胀影响的客观存在

尽管产品提供了稳定的增值预期,但仍需考虑通货膨胀对购买力的侵蚀。建议将此类产品作为资产配置的一部分,而非全部。

六、 市场定位与竞争优势:在利率下行环境中的独特价值

在当前全球利率下行的宏观背景下,该产品展现出独特的竞争优势。

6.1 锁定长期收益

通过保证利益+红利利益的组合,产品实际上锁定了长期的收益水平。相比银行存款、国债等传统理财工具的收益率持续走低,该产品提供的综合收益预期具有明显优势。

6.2 分散投资风险

与股票、基金等权益类资产相比,保险产品的波动性更低,与传统资产的关联度较小,是分散投资风险的有效工具。

6.3 税务优化空间

保险金给付享受税收优惠,在遗产税酝酿推出的背景下,终身寿险的税务筹划功能愈发重要。

七、 总结:穿越周期的财富方舟

长城山海关永乐典藏版终身寿险(分红型)通过精妙的产品设计,实现了保障与理财的完美结合,安全与收益的有机统一。其价值不仅体现在数字的增长,更在于提供了一种跨越生命周期的财务规划理念。

在充满不确定性的经济环境中,该产品如同一个稳健的财富方舟,帮助投保人穿越经济周期,实现财富的稳健增值和顺利传承。它要求投资者具备长期视野和耐心,放弃短期波动的诱惑,收获时间带来的复利馈赠。

对于寻求资产安全、财富传承、长期增值的投资者而言,这款产品无疑是一个值得认真考虑的选项。然而,投保决策仍需基于个人实际情况,结合专业顾问的建议,做出理性的选择。在财富管理的长路上,正确的工具加上足够的时间,方能收获期待的成果。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号