标题

- 标题

- 内容

长寿时代的健康危机与保险规划:构筑生命的经济安全防线

引言:健康——幸福生活的基石

当央视财经频道联合国家统计局开展的《中国经济生活大调查》将"健康状况"置于影响幸福感因素的首位时,这不仅仅是一个数据的变迁,更是社会发展阶段的深刻映照。自2013年起,健康状况已超越收入水平,成为中国人幸福感的决定性因素。在长寿时代悄然来临的今天,我们如何应对随之而来的健康危机,如何为可能的重大疾病做好充分准备,已成为每个家庭必须面对的现实课题。

一、健康危机的全景透视:从数据到现实

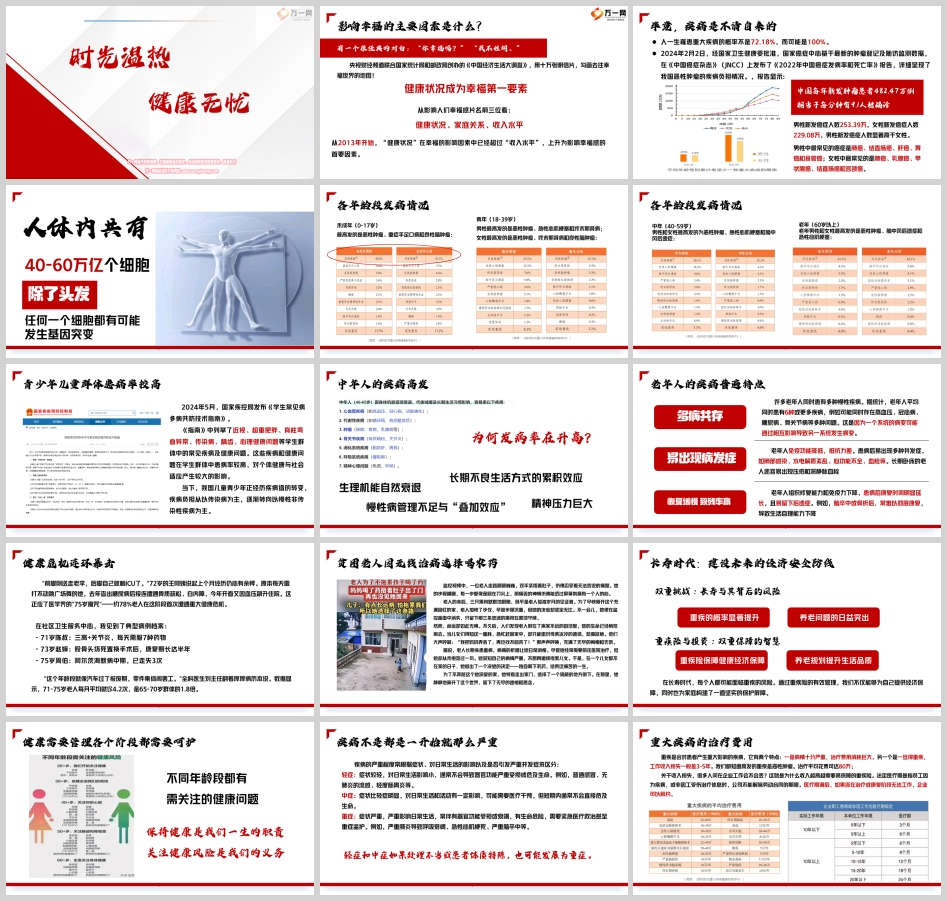

疾病发病率的年龄分布特征

国家癌症中心2024年发布的《2022年中国癌症发病率和死亡率》报告揭示了严峻的现实:中国每年新发肿瘤患者482.47万例,相当于每分钟有9.1人被确诊。这一数据背后,是各个年龄段面临的差异化健康威胁:

未成年群体(0-17岁)

最高发的是恶性肿瘤、重症手足口病和良性脑肿瘤。国家疾控局2024年5月发布的《学生常见病多病共防技术指南》指出,我国儿童青少年正经历疾病谱的转变,从以传染病为主转向以慢性非传染性疾病为主。

青年群体(18-39岁)

男性面临恶性肿瘤、急性心肌梗塞和终末期肾病的威胁;女性则需警惕恶性肿瘤、终末期肾病和良性脑肿瘤。这一年龄段本应是生命力最旺盛的阶段,却已成为健康危机潜伏期。

中老年群体(40岁以上)

恶性肿瘤、急性心肌梗塞和脑中风后遗症成为共同威胁。特别是60岁以上老年群体,多病共存成为普遍现象,据统计老年人平均同时患有6种或更多疾病。

健康危机的连锁反应

社区卫生服务中心的病例档案显示,71岁陈叔每天需服7种药物控制"三高"和关节炎;73岁赵婶经历股骨头坏死置换手术后,康复期长达半年;75岁周伯阿尔茨海默病中期已走失3次。数据显示,71-75岁老人每月平均就诊4.2次,是65-70岁群体的1.8倍。

医学界的"75岁魔咒"显示,约78%老人在这一阶段首次遭遇重大健康危机。72岁王阿姨的经历颇具代表性:从糖尿病到骨质疏松、白内障,再到因血压飙升住院,健康危机如多米诺骨牌般接连发生。

二、重大疾病的经济冲击:从治疗费用到收入损失

治疗费用的沉重负担

重大疾病的特点在于病情严重且治疗费用消耗巨大。以高发的恶性肿瘤为例,治疗平均花费可达80万元。这仅仅是直接医疗费用,还包括:

医疗费:检查、手术、药物等直接支出

康复费:术后康复、功能训练等长期投入

收入损失费:患病期间工作收入中断

媒体报道的案例触目惊心:40岁的大龙经营生意20年,因一场重病沉睡40多天,花费100多万元,银行卡余额仅剩0.26元。他无奈地验证了"前半生用命挣钱,后半生用钱买命"的现实。

收入损失的隐性成本

重大疾病导致的收入损失一般为3-5年。根据劳动法规定,重大疾病医疗期为24个月。医疗期满后,如果员工仍无法工作,企业可以解除劳动合同。这意味着,即使康复,也可能面临职业断层和收入锐减。

三、医保的保障边界:从目录限制到DRG改革

医保报销的现实局限

基本医疗保险存在"低不报、高不报、中间部分部分报"的特点。目前中国允许销售的药品和医疗耗材有19万种,而2020版《国家基本医保药品目录》仅收录2800种,占比不到2%。其中:

甲类药637个,100%报销

乙类药部分报销

自费药完全自理

医保报销比例在60%-90%之间,自付比例达10%-40%。三甲医院报销比例最低,而年度给付起付线以下的费用全部自理。

DRG支付改革的深远影响

2024年7月,国家要求全面推动医保支付改革,按DRG(疾病诊断相关分组)付费。这一改革对医患双方产生重大影响:

对医院的影响

以阑尾炎手术为例,DRG付费标准为10050元。如果:

实际成本8000元,医院结余2050元

实际成本10050元,医院持平

实际成本15000元,医院亏损4950元

超支部分可能从医生工资扣除,这导致医院倾向于"三控三选":控制住院、用药、诊疗;选自费的、选较轻的、选简单的病例。

对患者的影响

DRG改革后,患者面临两个选择:

接受基础治疗,依赖医保覆盖

自费选择更好的药物和治疗方案

溃疡性结肠炎患者的案例充分说明了这一困境:因个人拒绝使用费用高昂的生物制剂,医疗费用控制在医保DRG支付标准内;若选择更好的治疗方案,则可能造成医保超支。

四、保险规划的应对策略:从风险转移到全面保障

建立多层次保障体系

面对医保的局限性,商业保险成为重要补充。合理的保险规划应包含:

重疾险的核心价值

提供确诊即付的保险金,覆盖医疗费用

补偿收入损失,维持家庭正常运转

提供康复资金,确保治疗连续性

医疗险的补充作用

覆盖医保目录外费用

提供更好的医疗资源

减轻自费药负担

保险配置的新思路

DRG改革背景下,保险配置需要新思维:

让医院省心

通过商业保险覆盖目录外费用,让医生敢用药、敢用好药,不受医保限额束缚。

让自己安心

确保在需要时:

用得起先进治疗技术

用得上优质医疗资源

拥有自主选择的权利

五、长寿时代的健康管理:从治疗到预防

全生命周期的健康呵护

不同年龄段都需要关注特定健康问题:

青少年时期

建立健康生活习惯,预防近视、肥胖等常见病

青壮年时期

关注工作压力管理,定期体检,早期发现健康隐患

中老年时期

加强慢性病管理,预防多病共存

疾病发展的阶段性干预

疾病从轻症到重症的发展过程提示我们:

轻症阶段积极干预,防止恶化

中症阶段规范治疗,避免并发症

重症阶段全力救治,注重康复

结语:构筑生命的经济安全防线

长寿时代赋予我们更长的生命跨度,同时也带来了更复杂的健康挑战。当重大疾病不期而至,充足的资金准备意味着更多的治疗选择、更好的康复条件和更有尊严的生活品质。

那个因无钱治病而选择喝农药离世的老人,用生命警示我们:在疾病面前,经济脆弱性可能成为压垮希望的最后一根稻草。而那位20年积蓄在40天内耗尽的中年商人,则让我们看到即使是中产阶层,一场重病也足以让财富积累归零。

用扛得起的保费,去扛扛不住的风险——这不仅是保险规划的精髓,更是长寿时代理性生活的智慧选择。通过科学的保险规划,我们既能为健康构筑经济安全防线,也能在危机来临时,保有选择更好治疗方式的权力和尊严。

在健康成为幸福首要因素的今天,未雨绸缪的保障规划,不仅是对自己负责,也是对家人爱的体现。让我们在享受长寿红利的同时,用智慧和远见构建坚实的健康保障体系,真正实现"健康无忧"的幸福人生。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号