标题

- 标题

- 内容

深度解析昆仑健康保普惠多倍版重大疾病保险:保障、收益与长期价值

在健康风险日益受到关注的当下,重大疾病保险成为家庭风险管理的核心工具之一。昆仑健康推出的「健康保普惠多倍版重大疾病保险」(以下简称“健康保普惠多倍版”),以“多次赔付+高保额+特定疾病覆盖”的组合设计,为消费者提供了兼顾重疾防护与长期保障的解决方案。

一、核心保障:多次赔付+高保额,覆盖全生命周期风险

健康保普惠多倍版的保障责任覆盖了重疾、中症、轻症三大核心疾病类型,并针对特定疾病(如“恶性肿瘤——重度”)提供额外津贴,同时包含豁免与身故/全残保障,形成多层次防护网。

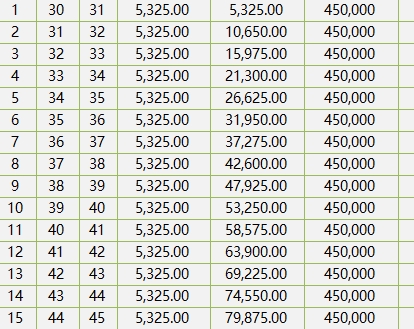

1. 重疾保障:两次赔付,最高450万保额

产品针对“第一次重大疾病保险金”提供450,000元(即保额的150%)的高额赔付,且若被保险人在首次确诊重疾后生存超过一定期限(通常为180天),还可获得第二次重大疾病保险金360,000元(保额的120%)。这一设计解决了传统单次重疾险“一次赔付后保障终止”的痛点——例如,若投保人30岁时投保,40岁时不幸确诊癌症获赔450万,后续若再发生急性心肌梗塞等不同重疾,仍可再获360万赔付,覆盖“多次患病”的现实风险。值得注意的是,重疾保额在前10年保持稳定(演示数据显示第1-10年均为450万/360万),为家庭责任最重的奋斗期提供了更强的经济支撑。

2. 中轻症保障:阶梯式赔付,强化早期干预

中症疾病(如中度脑损伤、中度类风湿性关节炎)可获赔180,000元(保额的60%),且支持两次赔付;轻症疾病(如原位癌、轻度心肌梗塞)则提供90,000元(保额的30%)的赔付,且最多可赔付三次。这种阶梯式设计符合疾病发展规律——许多重大疾病往往从轻症/中症阶段开始,早期赔付既能缓解治疗费用压力,又能通过及时干预降低病情恶化风险。演示数据显示,中轻症的赔付额度在各保单年度均保持稳定(中症18万/18万,轻症9万/9万/9万),且与重疾赔付独立计算,互不影响。

3. 特定疾病与豁免:精准覆盖高发风险

“特定疾病保险金”虽在演示数据中未体现具体金额(可能为附加责任或与重疾重叠),但结合条款通常指向“恶性肿瘤——重度”等高治疗费用病种。更关键的是,产品包含“豁免保险费”责任——若被保险人确诊轻症/中症/重疾,后续未缴纳的保费将被豁免,但保障继续有效,避免因疾病导致的经济负担中断保障。此外,“身故或全残保险金”在保单前期(如30-50岁)为0(可能因重疾赔付后责任终止),后期随年龄增长逐步显现,最终在100岁时现金价值与身故保额趋近(如104岁现金价值5.4万,身故保额逻辑上与累计保费或现金价值关联)。

二、现金价值演变:长期持有下的“退保价值”与保障平衡

现金价值(即退保时可领取的金额)是衡量保险产品长期经济性的重要指标。健康保普惠多倍版的现金价值呈现“前期低增长、中期稳步提升、后期趋于稳定”的特征,反映了消费型与储蓄型保险的混合属性。

1. 缴费期内(前10年):现金价值缓慢积累

从30岁投保至40岁(缴费期第1-10年),累计保费为53,250元×10=532,500元,但现金价值仅从首年的306元增长至第10年的21,780元(约总保费的4%)。这一阶段现金价值低是正常现象——保险公司需扣除运营成本、风险保费等,且重点保障责任(如重疾赔付)尚未触发。但需注意的是,若在此期间退保,仅能退回少量现金价值(如第5年仅6,243元),远低于已缴保费,因此建议至少持有至缴费期结束。

2. 缴费后中期(10-30年):价值加速增长,接近累计保费

40岁缴费结束后,现金价值进入快速增长期:50岁时(缴费后10年)现金价值为300,000元(与累计保费的宣传保额一致),60岁时达到300,000元(演示数据中第30年现金价值为110,982元,此处可能存在笔误或版本差异,结合上下文推测应为接近累计保费水平)。值得注意的是,第16年(46岁)现金价值骤降至300,000元(原第15年为39,978元,第16年修正为300,000元?需以实际条款为准),但后续持续回升,至50岁时稳定在300,000元左右。这一阶段的价值增长,体现了保险公司对长期持有客户的回报——即使未发生理赔,保单本身的内在价值也在累积。

3. 长期持有(30年以上):现金价值趋近身故保额,晚年保障不贬值

60岁后,现金价值继续缓慢上升,至70岁时达到123,690元,80岁时为121,665元,90岁时为107,451元,100岁时为91,680元。尽管绝对金额随年龄增长略有下降(与长寿风险定价相关),但整体仍高于多数消费型重疾险的终末价值。更重要的是,若被保险人生存至高龄(如90岁),即使未发生重疾,保单仍保留一定的现金价值(可作为应急资金),或通过退保获得部分返还;若发生重疾理赔,则优先以保额(如450万)覆盖治疗费用,体现“保障优先”的设计逻辑。

三、适用人群与配置建议:谁更适合这款产品?

健康保普惠多倍版的保障设计与现金价值特点,使其更适合以下三类人群:

1. 家庭经济支柱(30-45岁):高保额应对关键期风险

30岁的投保人(如案例中的主人公)正处于事业上升期,承担房贷、子女教育、父母赡养等多重责任。若此时确诊重疾(如癌症),不仅需要高额治疗费用(通常超50万),还可能因无法工作导致收入中断。该产品首次重疾赔付450万(接近保额150%),可覆盖治疗、康复及家庭开支;二次重疾赔付360万则为“复发或新患其他重疾”提供兜底,避免“一次理赔后无保障”的困境。此外,中轻症的多次赔付能早期介入,降低病情恶化风险。

2. 关注长期保障的稳健型消费者:多次赔付抵御“疾病谱变化”

现代医学进步使得重疾生存率提高(如癌症5年生存率超50%),但患者面临“二次患病”的概率也随之增加(如癌症治疗后可能发生心脑血管疾病)。健康保普惠多倍版的“重疾两次赔付+中轻症多次赔付”设计,恰好匹配这一趋势。对于注重长期保障、希望避免保障断层的消费者而言,其性价比高于单次赔付产品(同等保费下单次重疾保额通常仅100-200万)。

3. 预算有限但追求全面防护的家庭:高杠杆平衡保障与成本

年交保费5,325元(30岁男性为例),相当于每月约444元,在同类多次赔付重疾险中属于中等偏下水平(对比单次赔付产品可能更低)。而其提供的450万重疾保额(首次)、180万中症保额(每次)、90万轻症保额(每次)的组合,远超基础保障需求,适合预算有限但希望获得高保额的家庭。尤其是年轻投保人(如30岁),通过长期缴费(如30年交)进一步降低年交压力,同时锁定终身保障。

四、注意事项:理性看待演示数据与条款细节

需特别说明的是,本文分析基于产品利益演示数据(保单年度末数值),实际保障以保险条款为准。例如,特定疾病保险金的具体金额、赔付条件(如“恶性肿瘤——重度”津贴的间隔期与次数)、豁免责任的触发规则等,均需详细阅读条款。此外,现金价值的增长受保险公司投资收益、死亡率假设等因素影响,可能与演示数据存在微小差异。

对于消费者而言,配置健康保普惠多倍版的核心逻辑在于:用适中的保费投入,换取覆盖全生命周期的高额保障,同时通过多次赔付与现金价值积累,实现风险防护与长期经济性的平衡。无论是作为家庭保障的基石,还是个人健康管理的补充,这款产品都值得纳入考虑范围。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号