标题

- 标题

- 内容

保险资产配置与红利演示:以宏瑞人生无忧版和宏瑞利为例

在当今复杂多变的金融市场中,保险作为一种重要的金融工具,不仅提供风险保障,还具备资产配置和财富增值的功能。

一、引言

随着人们对财富管理和风险保障需求的不断增加,保险产品在家庭资产配置中的重要性日益凸显。宏瑞人生无忧版年金保险(分红型)和宏瑞利终身寿险(万能型)作为市场上常见的保险产品,其独特的设计和收益模式吸引了众多投资者的关注。然而,这些产品的未来收益并非完全确定,投资者需要充分了解其红利分配机制和潜在风险,才能做出明智的决策。

二、保险产品的基本特征

(一)宏瑞人生无忧版年金保险(分红型)

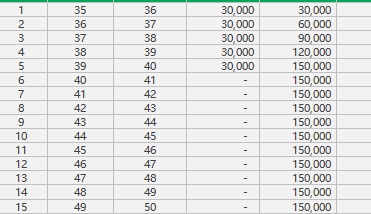

宏瑞人生无忧版年金保险(分红型)是一款分红型保险产品,其主要特点是保单持有人可以获得公司经营的红利分配。红利分配是非保证的,这意味着未来的红利收益具有不确定性,可能会因公司的经营状况、市场环境等因素而有所不同。该产品的基本保险金额为2,681元,交费期间为5年,年交保险费为30,000元。

(二)宏瑞利终身寿险(万能型)

宏瑞利终身寿险(万能型)是一款万能型保险产品,其主要特点是保单持有人可以根据市场情况灵活调整保险费和保险金额。万能险的结算利率超过最低保证利率的部分是不确定的,这意味着实际收益可能会高于或低于预期。该产品的基本保险金额为100元,采用趸交方式,保险费为100元。

三、保单利益演示表分析

(一)红利利益演示

红利利益演示部分展示了在不同假设下的红利分配情况。从表中可以看出,红利分配在不同年度和不同假设条件下存在显著差异。例如,在第1保单年度末,红利利益演示下的宏瑞人生无忧版现金价值为13,309元,而在保证利益演示下,现金价值为13,405元。这表明,在红利利益演示下,保单持有人可能会获得更高的现金价值,但这种收益并非保证,存在一定的不确定性。

(二)万能结息利益演示

万能结息利益演示部分展示了在不同结算利率假设下的万能账户价值变化。例如,在第1保单年度末,万能结息利益演示下的宏瑞利现金价值为431元,而在最低保证利益演示下,现金价值为418元。这表明,万能险的实际收益可能会因结算利率的变化而有所不同,投资者需要关注市场利率的波动对万能账户价值的影响。

(三)长期收益的不确定性

从长期来看,宏瑞人生无忧版和宏瑞利的收益存在较大的不确定性。尽管红利利益演示和万能结息利益演示提供了不同假设下的收益情况,但这些演示并不能保证未来的实际收益。例如,在第69保单年度末,红利利益演示下的宏瑞人生无忧版现金价值为919,134元,而保证利益演示下的现金价值为919,134元,两者在这一年度的差异较小。然而,在第70保单年度末,由于宏瑞人生无忧版的保险期间结束,其现金价值在两种演示下均为1,098,197元,而宏瑞利的万能账户价值在万能结息利益演示下为1,248,197元,在最低保证利益演示下为526,368元,两者差异显著。

四、保险资产配置的策略与建议

(一)多元化配置

鉴于保险产品的收益存在不确定性,投资者应考虑将保险资产与其他金融资产进行多元化配置。例如,可以将一部分资金投资于股票、债券、基金等资产,以分散风险并提高整体资产的收益水平。通过合理配置不同类型的资产,投资者可以在不同市场环境下实现资产的稳健增值。

(二)长期投资视角

保险产品的收益通常需要较长时间才能显现,因此投资者应树立长期投资的理念。长期持有保险产品不仅可以享受复利增长带来的收益,还可以在一定程度上平滑市场波动的影响。例如,宏瑞人生无忧版和宏瑞利的保单利益演示表显示,随着时间的推移,保单的现金价值和万能账户价值逐渐增加,长期持有可以实现较为可观的收益。

(三)关注市场动态

尽管保险产品的收益具有一定的稳定性,但市场环境的变化仍会对保险资产的收益产生影响。投资者应密切关注宏观经济形势、利率走势、市场利率变化等因素,及时调整保险资产配置策略。例如,当市场利率上升时,万能险的结算利率可能会相应提高,投资者可以适当增加万能险的配置比例;反之,当市场利率下降时,投资者则需要关注万能险的最低保证利率,确保资产的安全性。

五、风险提示

(一)红利分配的不确定性

宏瑞人生无忧版的红利分配是非保证的,这意味着未来的红利收益具有不确定性。在某些年度,红利可能为零,投资者不应将红利视为稳定的收益来源。因此,投资者在购买分红型保险产品时,应充分了解红利分配机制,合理预期未来的收益水平。

(二)万能险结算利率的波动

宏瑞利的结算利率超过最低保证利率的部分是不确定的,实际收益可能会因市场利率的变化而有所不同。投资者需要关注万能险的结算利率公告,了解万能账户的实际收益情况。在市场利率波动较大时,万能险的收益可能会受到较大影响,投资者应做好相应的风险应对措施。

(三)保险期间的风险

宏瑞人生无忧版的保险期间为105年,宏瑞利的保险期间为终身。在较长的保险期间内,可能会面临诸多风险,如通货膨胀风险、市场利率波动风险、公司经营风险等。这些风险可能会对保险资产的收益产生不利影响,投资者应充分评估自身的风险承受能力,谨慎选择保险产品。

六、结论

保险资产配置在家庭财富管理中具有重要的地位,宏瑞人生无忧版年金保险(分红型)和宏瑞利终身寿险(万能型)作为市场上常见的保险产品,提供了多样化的收益模式和风险保障功能。然而,投资者在购买这些产品时,应充分了解其红利分配机制和收益的不确定性,树立长期投资的理念,并结合自身的财务状况和风险偏好,制定合理的保险资产配置策略。通过多元化配置、关注市场动态和做好风险应对措施,投资者可以在享受保险产品带来的收益的同时,有效降低风险,实现家庭财富的稳健增值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号