标题

- 标题

- 内容

大家金禧一生年金保险深度剖析:40岁女性3年交费案例全解读

在当今复杂多变的经济环境下,人们对于资产的稳健规划和未来生活的保障需求日益增长。年金保险作为一种能够在约定时间提供稳定现金流的保险产品,受到了众多消费者的青睐。大家金禧一生年金保险就是这样一款备受关注的产品,本文将以一位40周岁女性,选择3年交费,每年交费100,000元,保险期间为终身为例,对该保险产品进行深入分析,从产品基本信息、利益演示解读、产品优势与不足以及适用人群等方面展开探讨。

一、产品基本信息概述

大家金禧一生年金保险为被保险人提供了一份终身的保障与规划。被保险人为40周岁的女性,选择了3年交费的交费方式,每年缴纳保费100,000元,基本保险金额为6100元。保险期间设定为终身,这意味着被保险人在整个生命周期内都能享受到该保险带来的权益。

从险种基本信息来看,这种交费方式和保险期间的组合,适合那些希望在短期内完成资金投入,然后在未来的漫长岁月里获得稳定回报的人群。对于40岁的女性来说,可能正处于事业稳定期,有一定的资金积累,通过3年交费的方式,可以在相对较短的时间内完成保费缴纳,为后续的养老生活或其他财务目标提前做好准备。

二、利益演示详细解读

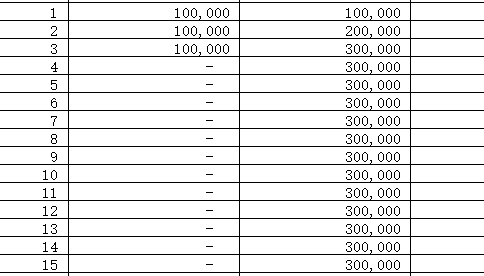

(一)缴费期(第1 - 3年)

在缴费期的前三年,被保险人每年缴纳保费100,000元。第1年,累计保险费达到100,000元,此时生存年金给付为 - ,表示还未开始领取生存年金;身故给付为100,000元,即如果被保险人在第1年不幸身故,保险公司将赔付已缴纳的保费100,000元;现金价值为79,220元,现金价值是保单退保时可以领取的金额,此时现金价值低于已缴纳的保费,这是因为在缴费初期,保险公司需要扣除一定的费用用于运营成本等。

第2年,累计保险费增加到200,000元,生存年金和身故给付情况与第1年类似,身故给付为200,000元,现金价值增长到179,102元。随着缴费的持续进行,现金价值也在逐步增加。第3年,累计保险费达到300,000元,这是3年交费的总额,身故给付为300,000元,现金价值进一步增长到295,760元。在缴费期结束时,现金价值已经较为接近累计保险费,但仍略低,这符合年金保险前期费用扣除和资金积累的特点。

(二)缴费期后(第4年及以后)

从第4年开始,被保险人不再需要缴纳保费,但保险权益继续生效。第4年,生存年金给付依然为 - ,身故给付保持300,000元,现金价值略有增长至301,675元。从第5年开始,被保险人开始领取生存年金,每年领取金额为6,100元,这与基本保险金额相关。此时身故给付仍为300,000元,现金价值为301,608元。生存年金的领取为被保险人提供了稳定的现金流,可用于补充日常生活开销、旅游等。

随着时间的推移,生存年金持续领取,身故给付保持不变,而现金价值则呈现逐渐下降的趋势。例如,第6年,生存年金继续领取6,100元,身故给付300,000元,现金价值下降到301,541元。这是因为每年领取的生存年金是从保单的现金价值中支取的,所以现金价值会相应减少。但总体来说,在较长的时间内,被保险人既能获得稳定的生存年金收入,又有一定的身故保障。

到第60年,被保险人已经100周岁,生存年金依然每年领取6,100元,身故给付为300,000元,现金价值下降到297,429元。虽然现金价值随着时间不断降低,但生存年金的持续领取为被保险人的晚年生活提供了坚实的经济支持。

三、产品优势分析

(一)稳定的现金流

该保险最大的优势之一就是能够为被保险人提供稳定的现金流。从第5年开始,每年固定的6,100元生存年金给付,就像一笔源源不断的收入,无论市场环境如何变化,经济形势是好是坏,被保险人都能按时获得这笔资金。这对于养老规划来说尤为重要,被保险人可以将这笔资金用于日常生活的各项开支,保障晚年的生活质量,不用担心因突发情况导致经济困难。

(二)身故保障

在保险期间内,被保险人身故后,保险公司将给予身故给付。在缴费期内,身故给付为累计已缴纳的保费,这确保了在被保险人不幸过早离世的情况下,其家人不会因为缴纳的保费而遭受经济损失。在缴费期结束后,虽然身故给付金额固定为300,000元,但也为被保险人的家人提供了一定的经济保障,体现了保险的风险保障功能。

(三)长期规划

大家金禧一生年金保险的保险期间为终身,适合进行长期的财务规划。对于40岁的女性来说,可以为自己的养老生活提前做好安排,通过年轻时的保费缴纳,在年老时获得稳定的收入。而且,终身保障意味着无论被保险人活到多大年纪,都能持续享受生存年金和身故保障,为人生各个阶段都提供了相应的经济支持。

四、产品不足分析

(一)前期现金价值较低

在缴费前期,特别是缴费期内,现金价值相对较低。例如第1年现金价值仅为79,220元,远低于已缴纳的100,000元保费。如果在缴费期内被保险人急需资金,选择退保将面临较大的损失。这就要求投保人在购买该保险时,要有长期持有该保险的打算,不能因为短期的资金需求而轻易退保。

(二)生存年金金额固定

生存年金每年固定为6,100元,虽然提供了稳定的现金流,但在通货膨胀的影响下,其实际购买力可能会逐渐下降。随着时间的推移,物价不断上涨,6,100元可能在未来无法满足被保险人日益增长的消费需求。因此,投保人在规划时需要考虑到通货膨胀因素,可能需要结合其他投资方式来确保资产的保值增值。

(三)灵活性相对较差

该保险产品在缴费方式、领取方式等方面相对固定。一旦确定了3年交费和每年领取生存年金的方式,在保险合同有效期内较难进行更改。如果被保险人的财务状况或生活需求发生变化,可能无法及时调整保险计划以适应新的情况。

五、适用人群分析

(一)有养老规划需求的人群

对于40岁左右,有一定经济基础,开始考虑养老问题的人群来说,大家金禧一生年金保险是一个不错的选择。通过3年交费,在年轻时完成资金储备,从50多岁开始(根据实际产品可能有所不同,此案例从第5年开始领取)就可以获得稳定的生存年金,为养老生活提供稳定的收入来源,保障晚年的生活质量。

(二)追求稳定保障的人群

那些风险承受能力较低,希望在获得一定保障的同时,有稳定现金流的人群适合购买该保险。其提供的身故保障和稳定的生存年金,能够让投保人及其家人在面对各种不确定性时,有一份经济上的安心。

(三)有长期财务规划意识的人群

对于有长期财务规划意识,希望通过保险来实现特定财务目标的人群,该保险可以作为长期规划的一部分。例如,作为资产配置中的一部分,与其他投资产品相结合,实现资产的多元化布局,保障财务的稳定性和可持续性。

综上所述,大家金禧一生年金保险有其独特的优势和不足。对于消费者来说,在购买该保险之前,需要充分了解产品的特点、利益演示内容,结合自身的经济状况、财务目标、风险承受能力等因素进行综合考虑。如果有养老规划、追求稳定保障和长期财务规划的需求,并且能够接受产品的不足之处,那么大家金禧一生年金保险可以为个人的财务规划和未来生活提供有力的支持和保障。同时,在购买保险时,建议消费者仔细阅读保险合同条款,了解保险责任、免责条款等重要信息,确保自己的权益得到充分保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号