标题

- 标题

- 内容

和谐人人家(Plus版)护理保险:为未来构筑坚实保障

在现代社会,随着人口老龄化趋势加剧和生活节奏加快,健康与护理问题日益成为人们关注的焦点。尤其是中年人群,面临着事业、家庭的多重压力,提前规划未来的护理保障显得尤为重要。和谐人人家(Plus版)护理保险作为一款专为长期护理需求设计的保险产品,以其灵活的缴费方式、终身保障和减保功能,为投保人提供了全面的风险防护。

一、产品基本信息与投保背景

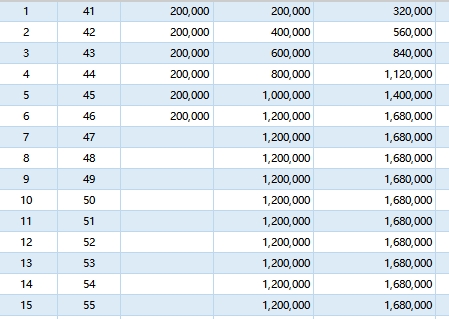

和谐人人家(Plus版)护理保险的保险期间为终身,这意味着从投保之日起,被保险人福小保将终身享有护理保障,无需担心保障中断的问题。投保人福小保今年45岁,选择6年交费期间,年交保险费200,000元,基本保险金额为991,478.00元。这一设置体现了产品的灵活性:交费期间较短(仅6年),但保障持续终身,适合像福小保这样处于事业黄金期、收入稳定的中年男性,既能通过短期集中缴费减轻长期压力,又能确保未来护理需求的覆盖。

从投保年龄限制来看,该产品覆盖范围广泛。例如,保险期间为终身时,趸交或3年交、5年交的投保年龄可达0-66周岁,而6年交的年龄上限为65周岁,10年交则为0-60周岁。这种设计考虑了不同年龄段人群的缴费能力,年轻人可选择长期缴费以分散压力,而中老年人则适合短期或趸交方式。福小保作为40岁被保险人,正处于体力与精力尚佳但未来风险渐增的阶段,选择6年交费既符合年龄要求,又能快速完成保费积累,为后续的保障奠定基础。

基本保险金额991,478.00元是一个重要的数字,它代表了保单的核心价值。在护理保险中,基本保额通常与被保险人发生护理状态时可获得的保险金相关,高保额意味着更强的风险转移能力。福小保的年交保费200,000元虽较高,但结合终身保障和减保功能,这笔投资可视为对未来健康风险的主动管理。例如,若他未来因疾病或意外导致生活无法自理,这笔保险金能覆盖专业护理费用,减轻家庭经济负担。

二、减保功能:灵活应对人生变化

和谐人人家(Plus版)的一个突出亮点是减保功能。根据演示,从第6个保单年度开始,福小保每年可申请减少基本保险金额,但减保幅度不超过当前基本保额的20%,且减保后保费不能低于10,000元。这一设计赋予了保单高度的灵活性,适应了人生不同阶段的需求变化。

减保功能的实际意义在于,它允许投保人在资金紧张或保障需求降低时,通过部分减少保额来释放现金价值,同时维持一定的保障水平。例如,假设福小保在50岁时,因子女教育或创业需要大量资金,他可以选择减保20%,即减少约198,295.6元的保额,从而获取相应的现金价值。这既缓解了短期财务压力,又保留了剩余约793,182.4元的护理保障,避免了退保导致的保障完全丧失。此外,减保后保费不低于10,000元的要求,确保了保单的持续有效性,防止因过度减保而削弱保障作用。

减保功能还体现了保险产品的“以人为本”理念。人生并非一帆风顺,经济状况可能随市场环境、个人健康等因素波动。传统保险产品往往缺乏弹性,一旦投保人无法持续缴费,可能面临保单失效的风险。而和谐人人家(Plus版)通过减保机制,提供了缓冲空间,让保险规划更具适应性。对于福小保这样的中年投保人来说,未来可能面临退休、健康衰退等挑战,减保功能如同一把“安全钥匙”,帮助他在不确定性中保持掌控力。

三、保险利益演示:长期保障与价值增长

虽然利益演示表未提供具体数值,但基于产品名称和基本保额,可以推断和谐人人家(Plus版)的保险利益主要包括护理保险金、疾病身故保险金以及可能的现金价值增长。护理保险金通常是核心利益,当被保险人达到合同约定的护理状态(如因年老、疾病或伤残导致生活无法自理)时,保险公司按基本保额的一定比例给付保险金,用于支付护理费用。以福小保为例,991,478元的基本保额可提供可观的护理支持,假设护理状态发生,这笔资金能覆盖居家护理或机构护理的成本,保障生活质量。

疾病身故保险金是另一项重要利益。如果福小保在保险期间内因疾病身故,受益人可获得基本保额对应的身故保险金,这为家庭提供了经济保障,避免因主要收入来源中断而陷入困境。此外,作为长期护理保险,保单可能具备现金价值积累功能。随着时间推移,保单的现金价值会逐渐增长,投保人可通过减保或保单贷款等方式利用这部分价值,增强资金的流动性。

从长期来看,保险利益的实现依赖于保单的持续有效。福小保选择6年交费,意味着在缴费期满后(即46岁时),他无需再支付保费,但保障终身有效。这种“前期投入、终身受益”的模式,类似于一种强制储蓄与风险保障的结合。假设福小保健康活到80岁,这份保单在40年间可能通过复利效应实现价值增长,远超初始保费投入。更重要的是,护理风险随年龄增长而升高,终身保障确保了他在老年阶段仍享有安全网。

四、产品优势与市场需求分析

和谐人人家(Plus版)护理保险的优势不仅体现在减保功能和终身保障上,还在于其贴合中国老龄化社会的需求。根据国家统计局数据,中国60岁以上人口已超过2.6亿,老龄化率持续上升,护理服务需求激增。然而,公共护理资源有限,个人承担护理费用压力巨大。此类护理保险通过市场化手段,将未来不确定的护理成本转化为确定的保费支出,帮助家庭规避风险。

对于福小保这样的40岁男性,投保该产品具有多重意义。首先,从家庭责任角度,他是家庭的经济支柱,一旦发生护理需求,不仅收入可能中断,还会增加额外支出。保险金能缓解这一矛盾,保障家人生活稳定。其次,从财务规划角度,年交200,000元虽是一笔较大支出,但通过短期缴费锁定终身保障,避免了老年时保费上涨或拒保的风险。最后,减保功能增加了保单的金融属性,使之成为资产配置的一部分,在急需资金时可作为应急来源。

相比其他保险产品,和谐人人家(Plus版)的护理专注点更具针对性。普通寿险或健康险主要覆盖医疗费用或身故风险,而护理保险直接针对长期护理这一细分领域,填补了市场空白。此外,交费期间的灵活性(如可选趸交、3年、5年、6年或10年交)满足了不同客户的偏好。例如,年轻人可选10年交以降低年缴压力,而年长者则适合短期交费,尽快完成保障积累。

五、注意事项与投保建议

尽管和谐人人家(Plus版)护理保险优势明显,但投保人仍需注意以下几点。首先,减保功能虽灵活,但过度使用可能削弱保障水平。福小保应合理规划减保节奏,确保核心保障不受影响。其次,保费支出需与家庭财务状况匹配。年交200,000元要求投保人有稳定收入来源,避免因缴费压力影响日常生活。建议在投保前进行财务评估,确保保费占比在合理范围内(通常不超过年收入20%)。

此外,护理状态的认定标准是理赔的关键。投保人应仔细阅读合同条款,了解何种情况被视为护理状态,以及理赔流程。例如,某些产品可能要求由特定医疗机构出具证明。福小保作为40岁人群,当前健康状态良好,但未来风险不可预测,因此早投保不仅保费较低,还能避免因健康问题被拒保。

对于潜在投保人,建议结合自身年龄、健康状态和财务目标选择交费方式。年轻人可优先长期交费,分散压力;中年人群如福小保,适合中短期交费,快速构建保障。同时,可搭配其他保险产品(如重疾险、医疗险)形成全面防护网。

结语

和谐人人家(Plus版)护理保险以其终身保障、灵活减保和针对性的护理 focus,为现代人提供了一道坚实的风险屏障。以福小保为例,40岁投保,通过6年集中缴费,即可获得近百万的终身护理保障,在应对老龄化挑战中占据主动。在充满不确定性的时代,此类产品不仅是金融工具,更是对家庭责任与未来生活的深刻关怀。通过理性规划和及时行动,每个人都能像福小保一样,为和谐人生奠定坚实基础。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号