标题

- 标题

- 内容

DRG医改下的市场机遇:变革与创新

一、为啥医改

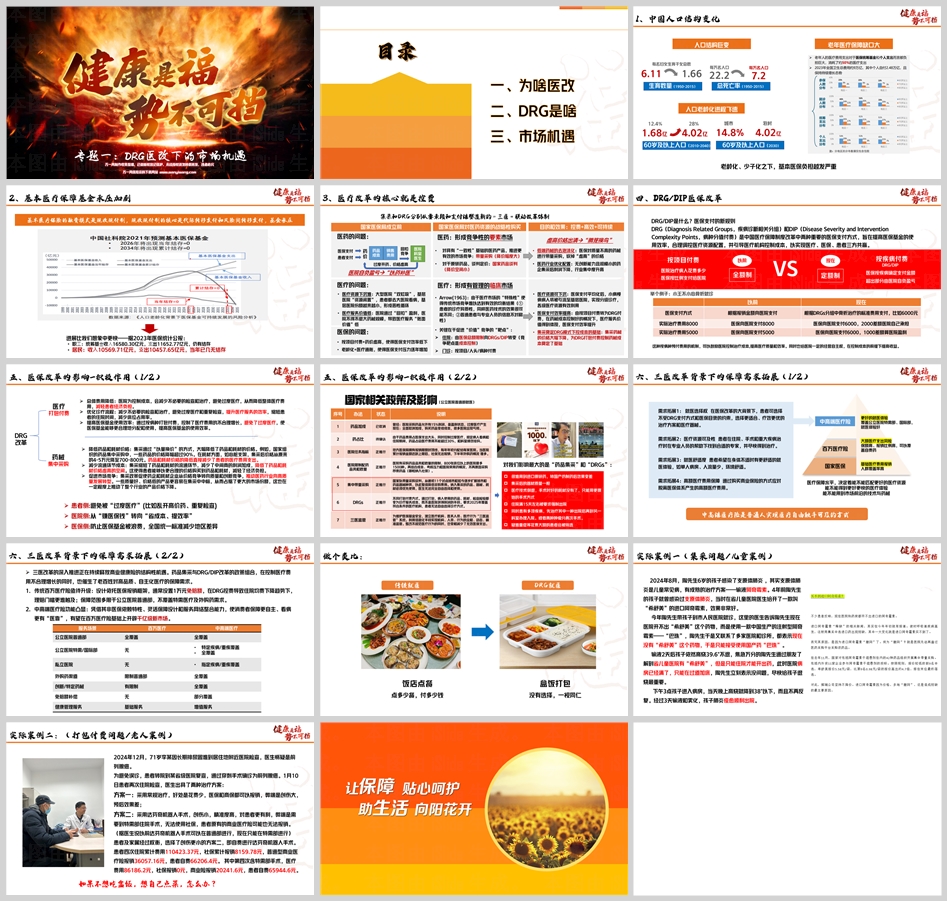

(一)人口结构巨变

我国正经历着人口结构的深刻变化,这对医疗保障体系提出了严峻挑战。从1950年到2015年,总死亡率从每万名人口22.2下降到7.2,而生育数量则从6.11降至1.66。60岁及以上人口占比从2010年的12.4%攀升至2040年预计的28%,到2030年,60岁及以上人口将达到14.8%,城市和农村分别有4.02亿和1.68亿。这种人口老龄化进程的飞速发展,使得老年医疗保障缺口日益扩大,基本医保负担越发沉重。

(二)基本医疗保障基金承压加剧

我国基本医疗保险的融资模式是现收现付制,这种模式的核心是代际转移支付和风险间转移支付。然而,随着老龄化和少子化的加剧,医保基金的承压进展比我们想象中更快。据2023年医保统计公报,职工医保统筹基金收入16580.30亿元,支出11652.77亿元,仍有结存;而居民医保收入10569.71亿元,支出10457.65亿元,当年已几无结存。这表明医保基金的可持续性面临巨大挑战,医疗改革的核心就是控费。

二、DRG是啥

DRG(Diagnosis Related Groups,疾病诊断相关分组)和DIP(Disease Severity and Intervention Complexity Points,病种分值付费)是中国医疗保障制度改革中两种重要的医保支付方式。DRG/DIP支付方式改革旨在提高医保基金的使用效率,合理调控医疗资源配置,并引导医疗机构控制成本,以实现医疗、医保、患者三方共赢。

(一)按项目付费 VS 按疾病付费

传统的按项目付费方式是根据医院治疗病人花费多少,医保按比例支付给医院。而DRG/DIP则是按病种预付费用,医保根据疾病诊断相关分组或病种分值确定支付金额。这种机制鼓励医院控制治疗成本,提高医疗质量和效率,同时也给医院一定的经营自主权,在控制成本的前提下提高收益。

(二)DRG/DIP医保改革的实施

国家医保局制定了《DRG/DIP支付方式改革三年行动计划》,计划到2024年底,全国所有统筹地区全部开展DRG/DIP付费方式改革工作,到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

三、市场机遇

(一)商业医疗险的机遇

DRG医改带来了商业医疗险市场的机遇和挑战。尽管住院费用受到管控,但商业保险可以通过产品创新,如降低免赔额、强化外购药保障等,适应新的医疗环境。中端医疗险和高端医疗险有望在DRG改革中获得发展,满足消费者多样化的医疗需求。

(二)优化医疗资源配置

DRG医改通过精细化管理和医保支付方式改革,优化了医疗资源配置,提高了医疗服务质量和效率,促进了医药行业的健康发展。医院和药企需适应新规,注重成本控制和临床价值,推动分级诊疗和高质量发展。

(三)提升医保基金使用效率

DRG/DIP支付方式改革显著提高了医保基金使用效率,控制了医疗费用不合理上涨,促进了医疗机构高质量发展和患者高品质就医,实现了医、保、患三方共赢。

(四)促进医疗市场竞争

DRG医改通过控制医疗费用,推动医疗市场竞争,但也带来了商业医疗险行业的挑战。商业保险企业需调整策略,推出更具竞争力的产品,以应对DRG医改带来的影响。尽管面临挑战,商业健康险行业仍有发展空间,尤其是在中端医疗险市场。

四、DRG/DIP医保改革的积极作用

(一)患者侧

DRG改革避免了患者被“过度医疗”,如乱开高价药、重复检查等,减轻了患者的经济负担。

(二)医院侧

医院从“赚医保钱”转向“省成本、提效率”,通过控制成本和提高医疗服务效率,实现可持续发展。

(三)医保侧

防止医保基金被浪费,全国统一标准减少地区差异,提高医保基金的使用效率。

(四)医药行业

DRG医改推动医药行业优化配置,无创新能力且规模小的药企集采后利润下降,行业集中度升高。同时,DRG/DIP支付方式改革也促使药企和耗材企业从价格竞争转向质量和创新竞争,推动医药行业向高质量发展转型。

五、医保改革的影响

(一)药品集采与DRG/DIP改革

药品集采与DRG/DIP改革的政策组合,在控制医疗费用不合理增长的同时,也催生了老百姓对高品质、自主化医疗的保障需求。传统百万医疗险亟待升级,中高端医疗险功能凸显,有望在百万医疗险基础上开辟千亿级新市场。

(二)就医选择权与医疗资源可及性

在医保改革的大背景下,患者可选择不受DRG支付方式和医保目录的约束,选择更适合、疗效更优的治疗方案和医疗器械。同时,患者在住院、手术和重大疾病治疗时在专业人员的帮助下找到合适的专家,并尽快得到治疗。

(三)就医舒适度与高额医疗费用保障

患者希望在身体不适时有更舒适的就医体验,如单人病房、人流量少,环境舒适。通过购买商业保险的方式应对脱离医保体系产生的高额医疗费用。

六、三医改革背景下的保障需求拓展

(一)中高端医疗险的功能凸显

三医改革的深入推进正在持续释放商业健康险的结构性机遇。中高端医疗险凭借其非医保依赖特性、灵活保障设计和服务网络整合能力,使消费者保障更自主、看病更有“医靠”。

(二)服务场景的拓展

传统就医方式在DRG改革下发生了变化。DRG就医类似于饭店点餐,点多少餐,付多少钱;而DRG就医则类似于盒饭打包,没有选择,一视同仁。这种变化促使患者寻求更个性化的医疗服务,中高端医疗险正好满足了这一需求。

(三)实际案例

2024年8月,陶先生6岁的孩子感染了支原体肺炎,由于医院开不出进口阿奇霉素“希舒美”,只能使用国产药“巴珠”,但效果不佳,最终只能选择到省儿童医院住院使用“希舒美”。这个案例说明了在DRG医改下,患者可能面临药品选择受限的问题,而商业医疗险可以提供更广泛的药品选择。

2024年12月,71岁李某因长期排尿困难到医院检查,医生怀疑是前列腺癌。患者选择了达芬奇机器人手术,但该手术只能在特需部进行,无法使用社保,患者原有的商业医疗险也部分无法报销。这个案例表明,在DRG医改下,患者可能需要承担更高的医疗费用,而中高端医疗险可以提供更全面的保障。

七、结论

DRG医改是我国医疗保障体系的重要变革,旨在应对人口老龄化带来的医疗费用压力,提高医保基金使用效率,优化医疗资源配置。这一改革不仅对医疗机构和医保部门提出了新的要求,也为商业医疗险市场带来了新的机遇。商业保险企业需要不断创新产品和服务,以满足消费者在DRG医改背景下的多样化医疗需求。同时,政府和相关部门也需要加强监管和引导,确保医保基金的安全和可持续性,实现医疗、医保、患者三方共赢。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号