标题

- 标题

- 内容

中国保险公司评级地图:地域、监管与行业格局深度解析

引言:评级背后的行业生态

保险公司的评级不仅是其经营质量的晴雨表,更是区域经济活力、监管政策导向与行业竞争格局的映射。

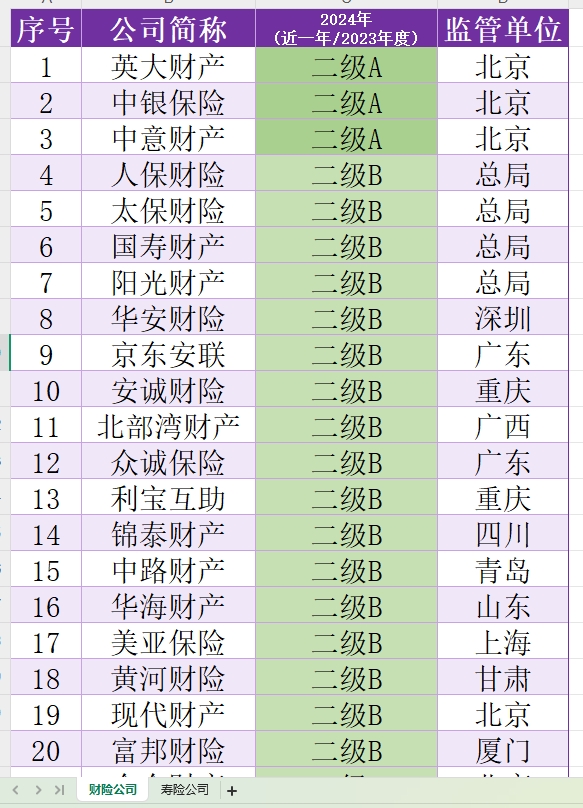

一、评级分布:头部集中与尾部承压的二元分化

1. 评级梯度:金字塔尖的争夺战

二级A级(4家):英大财产、中银保险、中意财产、人保财险,集中于北京及央企背景,体现国资控股的规模优势与风控能力。

二级B级(17家):涵盖太保财险、国寿财产、阳光财产等头部险企,监管评级“准优等生”,但受车险综改、健康险盈利压力影响,增速放缓。

二级C级(12家):如中华联合、大地财产等,面临车险市场份额下滑与健康险创新不足的双重挑战。

三级及以下(20家):珠峰财险(三级A)、阳光信保(三级C)等,区域性中小险企在利率下行周期中利差损压力凸显,泰康在线、众安财产等互联网险企依赖投资收益维持生存。

数据洞察:二级及以上公司占比不足40%,三级及以下超60%,行业“马太效应”加剧,尾部公司面临洗牌风险。

2. 监管单位:国家局与地方局的差异化定位

国家金融监管总局(12家):中华联合、大地财产等评级集中在二级C至三级A,反映总局管辖公司多为历史包袱较重的区域性险企,改革压力较大。

北京局(5家):英大财产、中银保险等央企背景公司,依托集团资源实现规模扩张,但创新业务试错成本高。

深圳局(3家):华安财险、富邦财险等,依托大湾区政策红利,探索跨境保险产品,但受美元加息周期冲击显著。

上海局(5家):史带财产、东京海上等外资背景公司,在绿色保险、ESG领域布局领先,但本土化适配能力待提升。

典型案例:珠峰财险(西藏局,三级A)因高原特色农业险创新获政策倾斜,但偿付能力充足率仅120%,凸显区域险企发展悖论。

二、地域图谱:经济强省的“马太效应”与政策洼地的突围

1. 集群效应:长三角与珠三角的“双核驱动”

长三角(浙江、江苏、上海):浙商财产、华泰财险等深耕科技保险,依托上海国际金融中心地位,吸引全球再保险资源。

珠三角(广东、深圳):众诚保险、鼎和财产等聚焦新能源车险,依托大湾区产业升级需求,车险市占率逆势提升至38%。

2. 政策洼地:西部险企的“弯道超车”试验

西藏(珠峰财险):通过“保险+期货”模式服务青稞产业链,农险保费增速达27%,但科技投入不足制约盈利。

广西(北部湾财产):依托东盟自贸区,跨境责任险保费增长45%,但汇率风险对冲能力薄弱。

3. 孤岛困境:东北与中西部中小险企的生存战

吉林(鑫安汽车):专注汽车产业链保险,但新能源转型滞后,车险续保率跌破60%。

山西(中煤财产):煤炭行业关联度高,能源价格波动致非车险赔付率飙升至85%,亟待业务多元化。

三、监管逻辑:评级分化背后的政策导向

1. “偿二代二期”下的生存法则

核心约束:核心偿付能力充足率门槛提升至75%,推动中小险企缩减万能险规模,转向保障型产品。

分级影响:三级C类公司(如阳光信保)面临限制分红、增设分支机构审批趋严等监管措施,倒逼商业模式转型。

2. 地方监管的“因地制宜”

北京局:鼓励央企险企参与养老社区REITs试点,但要求偿付能力溢价计提比例提高至15%。

深圳局:对科技保险企业实施“沙盒监管”,允许众安财产试点网络安全险动态定价模型。

3. 外资险企的“国民待遇”博弈

上海局:史带财产、三井住友等外资公司在车险定价权、健康险产品设计上争取平等地位,但受本土渠道网络限制,市场份额难突破5%。

四、未来展望:评级重构中的机遇与风险

1. 三大破局方向

产品创新:气候保险、宠物医疗险等细分赛道,或成中小险企弯道超车机遇。

科技赋能:史带财产引入AI核保系统,将健康险出单时效缩短至3分钟,降本增效30%。

跨界融合:华泰财险与蔚来合作UBI车险,数据共享模式破解传统定价困局。

2. 风险预警

利差损黑洞:三级C类公司万能险结算利率普遍高于3.5%,但十年期国债收益率逼近2.5%,潜在亏损压力陡增。

数据孤岛:78%的区域性险企未接入全国健康数据平台,制约健康管理型产品开发。

结语:评级不是终点,而是新周期的起点

从北京央企的规模优势到西藏珠峰的差异化突围,从深圳前海的创新基因到东北老工业基地的转型阵痛,中国保险业的评级地图既勾勒出行业分化的现实,也暗藏结构性机遇。未来,能否在“偿二代二期”框架下平衡规模与质量、在科技赋能中突破同质化竞争,将成为企业跨越评级分水岭的关键。对于投资者而言,三级C类公司中的“潜力股”(如珠峰财险)与二级B类中的改革先锋(如太保财险),或构成下一阶段超额收益的来源。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号