标题

- 标题

- 内容

精算视角下的个人养老金1老龄趋势国际经验养老年金我国人口老龄化现状我国于2001年进入人口老龄化社会(7%), 2022年进入老龄社会(14%),截止至2022年末,我国60岁以上老年人口超2.8亿,占比19.8%65岁以上老年人口超2亿人,占比14.9%2022年中国人口出现负增长,少子化加速老龄化中国已经进入老龄社会我国老年人群占比快速上涨2000-2021年人均预期寿命变化数据来源:《中国卫生健康统计年鉴》总和生育率7%以上为老龄化,14%以上为深度老龄化社会,20%以上为超老龄化社会。

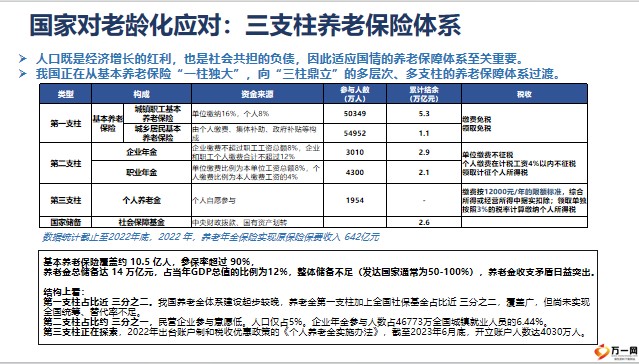

我国用了21年就从老龄化社会7%进入到深度老龄化社会,时间远远短于其他国家基本养老保险覆盖约 10.5 亿人,参保率超过 90%,养老金总储备达 14 万亿元,占当年GDP总值的比例为12%,整体储备不足(发达国家通常为50-100%),养老金收支矛盾日益突出。结构上看:第一支柱占比近 三分之二。我国养老金体系建设起步较晚,养老金第一支柱加上全国社保基金占比近 三分之二,覆盖广,但尚未实现全国统筹、替代率不足。第二支柱占比约 三分之一,民营企业参与意愿低。人口仅占5%。企业年金参与人数占46773万全国城镇就业人员的6.44%。

第三支柱正在探索,2022年出台账户制和税收优惠政策的《个人养老金实施办法》,截至2023年6月底,开立账户人数达4030万人。数据统计截止至2022年底,2022 年,养老年金保险实现原保险保费收入 642亿元人口既是经济增长的红利,也是社会共担的负债,因此适应国情的养老保障体系至关重要。我国正在从基本养老保险“一柱独大”,向“三柱鼎立”的多层次、多支柱的养老保障体系过渡。我国养老保障体系现状国家对老龄化应对:三支柱养老保险体系2019 年 OECD 的 36 个成员国中,养老基金占 GDP 比重平均为 49.7%,有 8 个国家超过 100%,其中美国为 134.4%民众对于养老负担的感知愈发明显养老金收支矛盾突出:全国情况财政对城镇职工基本养老保险基金的支出也在逐年增加。

2018-2021年,全国财政社会保障资金累计支出 14.88 万亿元,年均增幅 7.4%,比同期全国财政支出整体增幅高3.8%,占全国财政支出的比重从 2018 年的 14.9% 提高到 2021年的 16.6%。人口老龄化,老年抚养比上行,退休金增长速度显著慢于社会平均工资增长速度2021年老年抚养比为20.8%,近五年增速保持在5% 以上,预计2050年老年抚养比达53.2%根据社科院2019年发布的《我国养老金精算报告 2019-2050》,2028年养老金当期收支出现缺口,累计结余到2027年将达到顶点,2035年累计结余耗尽。到2035年,我国养老金缺口将达到8900亿元槽叔。

P7\P46OASDI社会保障税由联邦政府按照一定工资比率(6.2%)在全国范围内统一征收,并强制要求企业每月按照雇员的社会保障号码(SSN)代扣代缴,并最终进入 SSA 设立的社会保障基金2022年超过 2021 年 OASDI 首次出现入不敷出,总收入为 1.0883 万亿美元,总成本为 1.1446 万亿美元,资产储备降低 563 亿美元,2022 年资产储备降低了 221 亿美元覆盖了 96%的劳动人口。

第二支柱DB 雇主和雇员共同缴纳56%的美国家庭2022年末 10.672021 年,56%的美国家庭都参与了第二支柱78.51%58.27%DC 计划规模占第二支柱比例从 1974 年 20%左右上升到 2022 年 46.6%第二支柱DC当前 DC 计划主要有四类:401(k)计划、403(b)计划、美国早在1942 年时65 岁以上老年人比例达到 7.11%,进入老龄化。2022 年,美国新增人口130 万,总人口 3.333 亿,人口增长率仅为 0.4%,仅高于2021年创下的历史最低增长率 0.1%,老龄化程度达到17.04%。1935 年美国总统罗斯福签署《社会保障法》标志美国现代化养老保险制度开始,养老保障制度第一支柱。

20世纪70年代私人养老金相关法律出台使雇主养老金和个人养老金计划发展,形成养老三支柱。第一支柱社会养老保险(OASDI),包括“老年、遗嘱及残疾保险”,覆盖范围最广,是最基本养老保险;第二支柱为雇主养老金计划,可分为公共和私人两个部门,其中公共部门以政府为主导,私人部门以企业为主导,第三支柱为个人养老储蓄计划,主要为个人退休账户中的传统 IRA 账户和罗斯 IRA 账户,少部分雇主发起式 IRA。美国养老三支柱借鉴美国第二、三支柱间的转存制度推动了第三支柱快速发展。第三支柱的IRAs账户可接受来自第二支柱的转账IRA 账户之间也能相互转换。转账资金占 IRAs 资金来源超80%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号