标题

- 标题

- 内容

2

女性作为婚姻中的弱者,尤其要做好规划

保险在法律层面对个人资产的保护

2

婚姻法司法解释三,动了谁的奶酪?

最高人民法院公布的《关于适用〈中华人民共和国婚姻法〉若干问题的解释(三)》引起了社会广泛关注。婚姻与财产,尤其是婚姻与房子,再次成为民间的议论焦点。

关于婚姻法的新司法解释已于今年8月13日起施行,部分解释因其“颠覆性”引起了社会各界的关注和争议。

争论的焦点集中在房子问题上,比如,婚前个人按揭的房子,离婚时仍归个人所有;给儿子买的房子儿媳没有份,同样,给女儿买的房女婿也没有份;老公送老婆房子未过户前仍可以反悔,反之亦然;婚前一方给了首付,婚后共同还贷的房子,登记在谁的名下房子就归谁,但要给另一方补偿;给婚姻关系赋予了更多契约精神。

3

新婚姻法的实施 女性做好保障靠自己最保险

传统上,婚前买房一般都是男性,所以这让本来处于劣势的女方丧失了原来有的权利,自然会引起女方的不满。 当婚姻出现问题时,女性的权益由谁来保护?特别是全职太太,面临的可能是“净身出户”的风险。告诉女人们的一个道理是:靠什么,还不如靠自己!

除了学会独立,面对生活和工作的压力和风险,如何靠自己的力量去化解风险、保障自己日后的生活呢?

人寿保险是属于自主的资产,属于个人专属的资产,并且指定受益,是每个女性的聪明理财!

4

一、不被查封罚没的财产

《保险法》第二十四条规定:“任何单位或个人都不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。”

其他理财工具决不具有的安全性能

财产私有化

5

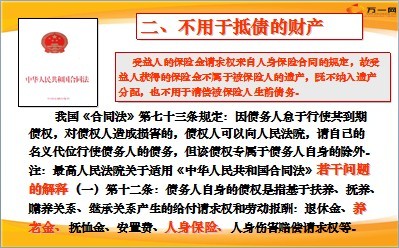

我国《合同法》第七十三条规定:因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院,请自己的名义代位行使债务人的债务,但该债权专属于债务人自身的除外。注:最高人民法院关于适用《中华人民共和国合同法》若干问题的解释(一)第十二条:债务人自身的债权是指基于扶养、抚养、赡养关系、继承关系产生的给付请求权和劳动报酬:退休金、养老金、抚恤金、安置费、人身保险、人身伤害赔偿请求权等。

受益人的保险金请求权来自人身保险合同的规定,故受益人获得的保险金不属于被保险人的遗产,既不纳入遗产分配,也不用于清偿被保险人生前债务。

二、不用于抵债的财产

6

1997年1月18日凌晨2时许,重庆梁平县仁贤境内,一辆装运影碟机的解放牌大货车,向万县方向快速行驶中撞在一辆运煤车上,造成起火燃烧,车上家电老板夫妇、司机及搬运工共四人当场死亡。

据悉,家电老板系万县市永达家电城的业主,夫妻不幸双亡后,留下一不足周岁的男孩,所幸的是,去年5月他们全家投保,夫妇投保的保险金额达20万元。孩子投保保额1万元。

如今,作为受益人和被保险人的年仅10个月的小孩,可以在今后60年中享有成长金、教育金、创业金、结婚金、养老金,加上父母的20万元,受益金合计105.3万元。同时由于父母双亡,孩子从1998年起免交余下的19年的保险费。

由于生意上都存在资金拆借的情况,他们的债权人闻听此消息纷纷来讨要欠款,双方起诉至法庭,根据保险法、合同法和民法的相关规定,受益金免于债务清偿范围,驳回起诉人清偿要求。周岁男孩的生活得以保障。

真实案例

例:父母双亡,10月婴儿获百万保障

7

美国安然公司2002年破产,其主席及首席执行官肯尼思·莱夫妻2000年2月购买了3700万美元的人寿保险。破产清算了公司的所有资产,但这些保险受法律保护,债权人却无法以此为由起诉肯尼思·莱夫妻。两人按保险合同每年可从保单中领取92万美元的年金安享晚年。

《公司法》规定,私营企业和合伙企业都需要业主承担无限责任,偿债范围包括了业主的私有财产。

我国法律规定,人身保险金不属于破产债权,即在债务人破产的情况下,债权人不能通过要求债务人退保其人寿保单追索保单解约的现金价值。

——摘自2004年11月18日《中国保险报》

8

家里的“顶梁柱”突然去世,后任妻子和前妻所生的儿子为“顶梁柱”留下来的巨额保险究竟属于谁对簿公堂。

辽阳市中级人民法院做出了判决,按照《保险法》中不看“关系”而看“受益人”的原则,将价值2162010元的“天价保单”的赔付额判给了投保人滕某某在买保险时所指定的受益人:儿子滕某。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号