标题

- 标题

- 内容

国宝人寿宝逸人生年金保险利益演示深度解读

一、方案概览与核心参数

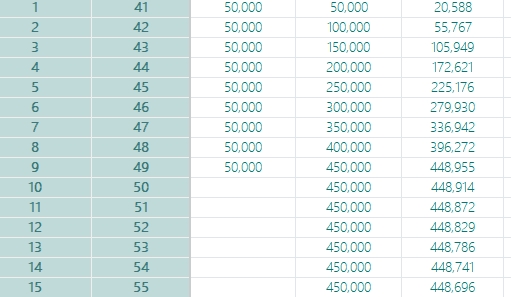

国宝人寿宝逸人生年金保险是一款兼顾生存年金与身故保障的固定利益型年金产品(非分红型)。本次演示方案的核心参数如下:40岁男性(第1保单年度末41岁),年交保费50,000元,交费期间10年,累计投入保费450,000元。年金领取起始日为第9个保单年度末(即被保险人49岁时),之后每年末领取固定年金9,000元,直至终身。该方案的一大特点在于较早启动年金领取,投保9年后即开始产生现金流,适合有较早补充现金流需求的客户。

二、资金积累期利益分析(第1-8保单年度)

2.1 前期现价快速回本

在8年的保费缴纳期内,保单现金价值呈现指数级加速增长态势:

第1年末:现金价值20,588元,约为当年保费的41.2%

第3年末:现金价值105,949元,已超过累计保费150,000元的三分之二

第5年末:现金价值225,176元,接近累计保费250,000元的90%

第8年末(缴费期满):现金价值396,272元,虽仍低于累计保费400,000元,但已基本回本

从增长轨迹来看,现金价值在第3-5年间增长最为迅猛,年化增速超过50%。缴费期满时现金价值与已交保费的差额仅约3,728元,意味着8年封闭期内资金基本保持了本金安全,这在兼顾长期身故保障的年金险中属于稳健表现。

2.2 身故保障杠杆分析

在领取年金前的缴费期内,年度末身故或全残保险金始终等于累计已交保险费(即身故退保费),未提供额外的身故杠杆。演示表中第1-8年末身故保险金分别为50,000元、100,000元、150,000元……至第8年末为400,000元,均与累计保费持平。这一设计意味着该产品在积累期更侧重于生存收益的累积,而非身故保障功能。若被保险人在缴费期内不幸身故,受益人可获得已交保费总额返还,确保本金无损失。

三、年金领取期利益分析(第9保单年度起)

3.1 固定年金与现金价值的“跷跷板”关系

自第9年末(49岁)起,被保险人每年可领取固定年金9,000元,直至终身。观察进入领取期后的保单利益变化,呈现以下显著特点:

现金价值缓慢递减:第9年末现金价值448,955元,此后每年以约40-80元的幅度微幅下降,至第45年末(85岁)仍保持在446,816元的高位。40余年间现金价值仅减少约2,000元,降幅不足0.5%,体现了极强的现价稳定性。

本金长期保全:虽然每年领取9,000元年金,但保单的现金价值始终稳定在448,000元左右,“领取年金但不消耗本金”成为该产品的核心设计逻辑。

3.2 身故保险金与生存利益的动态平衡

进入领取期后,身故或全残保险金从第9年末的457,955元开始,呈逐年微幅下降趋势(每年下降约40-100元),至85岁时为455,816元。身故保险金始终等于“现金价值+当年年金”的组合,即身故保险金略高于现金价值。

对比同期退保金(现金价值),身故保险金每年高出约9,000元,意味着若被保险人身故,受益人可比退保多获得当年的一期年金。这一安排平衡了被保险人生存与身故两种情形下的利益,无论生存与否,保单价值基本都能覆盖甚至超过已交保费,具有较强的资产保全属性。

3.3 年金累积生息的复利效应

演示表中的“年度末年金累积生息(演示利率0.02)”一列,模拟了投保人不领取年金,而是将每年9,000元年金留存在保险公司以年复利2%累积生息的情景:

第10年末(50岁):累积生息余额18,180元(当年年金9,000元+首年9,000元及其利息)

第20年末(60岁):累积生息余额120,709元

第35年末(75岁):累积生息余额318,099元

第45年末(85岁):累积生息余额486,308元

若选择累积生息方式,在演示利率2%的假设下,年金累积生息金额在85岁时甚至超过了当年现金价值446,816元。这意味着,长期不领取年金而让其复利滚存,资金可获得接近本金规模的额外积累。

四、生存总利益全景评估

4.1 生存总利益的构成

“年度末生存总利益”是衡量保单综合价值的关键指标,其构成为:生存总利益 = 现金价值 + 年金累积生息余额(当投保人选择将年金留存在公司时)。以第45年末(85岁)为例:

现金价值:446,816元

累积年金及生息:486,308元

生存总利益合计:933,124元

这一数值约为已交保费450,000元的2.07倍。若被保险人持续生存并选择将年金累积生息,85岁时保单总利益已实现翻倍以上回报。

4.2 各关键时点生存总利益回顾

第10年末(50岁):总利益467,094元,已超过累计保费450,000元,实现回本并产生首笔盈余

第20年末(60岁):总利益569,163元,为已交保费的1.26倍

第35年末(75岁):总利益765,668元,为已交保费的1.70倍

第45年末(85岁):总利益933,124元,为已交保费的2.07倍

若不选择年金累积生息而是按年领取,则生存总利益表现为“现金价值+已累计领取年金”,同样呈现稳步增长趋势。

五、产品特点与适用人群

5.1 核心产品特点

第一,年金起领时间早。 10年缴费、第9年末即开始领取,适合对现金流回笼速度有一定要求的客户。第二,现金价值长期稳定。 进入领取期后,现金价值几乎不随年金领取而下降,保单本金长期保全。第三,本金安全垫较高。 无论身故还是生存,保单利益均围绕累计保费水平波动,保本属性突出。第四,年金累积生息具备复利效应。 在2%演示利率下,长期累积生息可为生存总利益贡献显著增量。第五,固定利益型产品无分红不确定性。 所有演示利益均为确定给付,适合风险偏好较低的保守型投资者。

5.2 适用人群画像

40-50岁、具备持续缴费能力的中青年群体:10年缴费期内资金压力可控,缴费期满即可开始领取年金,兼顾中长期储蓄与现金流补充

追求本金安全的保守型投资者:固定利益、确定领取,不受市场波动影响,符合养老资金的安全第一原则

有资产保全与传承需求的人群:身故保险金长期维持在保费规模以上,具备资产保全功能

希望提前规划退休后稳定补充收入的人群:每年9,000元年金虽然金额有限,但与其他养老来源配合,可起到“压舱石”作用

六、投保前需关注的风险提示

在决策前,以下几点需重点审视:第一,流动性风险。 前5个保单年度内退保将面临较大损失,首年末退保金20,588元仅为已交保费50,000元的41%,该产品适合长期持有。第二,年金领取绝对金额相对有限。 9,000元/年的领取水平在当前的物价水平下难以覆盖基本养老支出,更多是作为一种补充收入。第三,年金累积生息利率为非保证。 演示采用的2%利率仅为精算假设,不代表对未来利率的承诺,实际累积生息利率需以保险公司当时公布为准。第四,通胀侵蚀风险。 固定年金无法随物价上涨而调整,长期持有过程中养老金的实际购买力可能面临下降。

七、综合评价

国宝人寿宝逸人生年金保险是一款设计清晰的固定利益型年金产品,其“早领取、稳现价、保本金”的特征在当前低利率环境下具备差异化竞争力。从利益演示来看,该产品在积累期现价增长较快,领取期现价稳定性强,生存总利益在长期持有下可实现对已交保费2倍以上的覆盖,兼具养老现金流补充与中长期储蓄的双重功能。

但对于追求较高收益弹性或有较强身故保障需求的客户而言,该产品可能并非最优选择。建议投保人结合自身年龄、缴费能力、退休规划及风险偏好综合评估,将固定年金作为养老拼图中的“确定部分”,在此基础上配置其他资产以满足更高的养老目标。最终决策应以正式保险合同条款及保险公司的实际利益演示为准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号