标题

- 标题

- 内容

中意一生中意(盛享版)终身寿险(分红型)减保利益深度解析

在利率下行周期持续、传统固收类产品收益率走低的背景下,分红型增额终身寿险凭借“保证收益打底+浮动分红增厚”的双重机制,成为中高净值家庭中长期资产配置的重要选项。中意一生中意(盛享版)终身寿险(分红型)搭配中意鑫如意万能账户的组合方案,通过“主险分红增额+万能账户二次增值”的结构,为客户提供了兼顾保障、储蓄与流动性管理的综合财富工具。

一、产品组合架构与核心参数

该方案由两款产品组合而成:

主险:中意一生中意(盛享版)终身寿险(分红型)

被保险人:35岁女性,10年交,年交保费10万元,总保费100万元

基本保险金额:819,100元

定价利率:1.75%(保证收益部分的上限)

分红机制:保额分红(年度红利增加保额,终了红利合同终止时给付)

附加险:中意鑫如意终身寿险(万能型)

首期保费:10万元

最低保证利率:1.00%(写进合同)

演示利率:3.00%(用于利益演示,非保证收益)

减保规则:减保金额转入万能账户,实现“主险减保取现 → 资金进入万能账户二次增值”的闭环设计。

二、万能账户运作逻辑:利益演示解构

从利益演示表可以看出,万能账户在第1年一次性投入10万元后,后续主要通过主险减保金额转入实现追加,而非客户手动追加保费。

万能账户的保底与演示两层利益:

维度 | 最低保证利益(1.00%) | 万能结息演示(3.00%) |

第1年末账户价值 | 99,962元 | 101,942元 |

第10年末账户价值 | 109,008元 | 132,747元 |

第20年末账户价值 | 172,724元 | 239,267元 |

第30年末账户价值 | 189,903元 | 321,555元 |

关键观察:

万能账户第1年收取初始费用1,000元(首期保费10万元的1%),但持续奖励在期末返还,实际费用损耗较低。

最低保证利益演示下,万能账户的价值增长较为缓慢;3%演示利率下,账户价值在第15年左右(50岁)达到196,501元,较初始投入翻倍。

需要特别指出的是,万能账户的演示利率(3.00%)不代表未来实际结算利率。近年来万能险结算利率呈下行趋势,实际结算可能高于或低于演示水平。

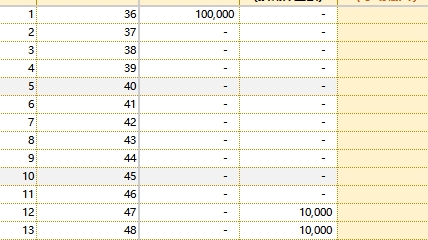

定期追加保费的逻辑: 从第12个保单年度开始(被保险人47岁),每年有10,000元的定期追加保费,对应的是主险的减保金额转入万能账户的操作。这意味着从第12年起,客户开始通过部分减保从主险提取资金,转入万能账户进行二次增值。

三、减保操作的实战价值:流动性管理与收益优化

1. 主险现金价值增长:稳健的保证收益基础

从主险(分红型终身寿险)的现金价值增长看,以40岁女性趸交50万的同类产品演示为例,保证收益部分:第10年546,130元(超过保费),第20年648,094元,第30年770,755元,第40年916,747元。该方案中35岁女性10年交100万,现金价值增长逻辑类似,但10年交的封闭期相对更长,现金价值超过已交保费的时间点约在第13-15个保单年度。

2. 减保规则的灵活性

该产品的减保规则写入合同:每个保单年度内申请减少的累计基本保险金额之和不得超过投保时基本保险金额的20%。这意味着客户可以分5年分批将资金取出,不用一次性退保,兼顾了长期持有与中期流动性需求。

3. 减保金额转入万能账户的设计逻辑

该方案将减保金额自动转入万能账户,而非直接提取现金,具有三重意义:

避免资金闲置:减保取出的资金若直接持有,无收益增值;转入万能账户后可按最低1%保底利率继续增值。

平滑现金流:万能账户支持部分领取,客户可在需要时按需提取,不需要时让资金继续滚存。

提升整体收益:在3%演示利率下,转入万能账户的资金经过时间复利,增值效果明显优于直接持有现金。

四、方案的综合价值与适用客群

1. “保底+分红+万能”三层收益结构

第一层:主险保证收益(现金价值写进合同),提供安全垫

第二层:主险保额分红,历史分红实现率稳定

第三层:万能账户最低保证利率1%,演示3%,提供二次增值

中意人寿作为中外合资公司(中石油+意大利忠利保险),近三年平均综合投资收益率7.13%,2005年至2022年连续18年所有产品分红实现率100%及以上,2025年度主力产品分红实现率亦全部达到100%。这种历史分红记录为浮动收益部分提供了一定支撑。

2. 适用客群

有10年以上长期资金规划需求的中高净值客户

能接受分红不确定性,希望博取比固收型增额寿更高收益的投资者

信任中外合资保险公司稳健投资风格,看重分红历史与公司实力的人群

需要中期流动性(通过减保),但又不愿一次性退保的客户

3. 需理性认知的风险

分红与万能结算利率均不保证:分红可能为零,万能结算利率可能等于1%的保底水平

早期退保有损失:前5年现金价值远低于已交保费,需长期持有才能体现复利价值

减保会影响长期收益:每次减保都会减少基本保额和未来分红基数,建议仅在确有流动性需求时操作

结语

中意一生中意(盛享版)+鑫如意万能账户的组合方案,通过“主险分红增额+减保转入万能二次增值”的机制,在保证收益与浮动收益之间搭建了多层次架构。对于能够接受一定不确定性、希望锁定长期复利收益的客户而言,这一方案在利率下行周期中提供了具有竞争力的替代选择。当然,分红与万能结算利率的不确定性是客观存在的,客户的决策应建立在对自身资金使用期限、风险承受能力的清醒认知之上。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号