标题

- 标题

- 内容

中意鑫意无忧2.0失能收入损失保险(特疾版):构建人生收入安全网的智慧选择

引言:收入保障——现代风险管理中被忽视的基石

在当代社会,个人和家庭面临的风险日益多元化,从健康风险到财务风险,从意外事故到重大疾病。然而,在众多的风险保障规划中,有一个至关重要的领域往往被忽视——收入保障。当疾病或意外导致工作能力丧失时,医疗费用可以通过健康险解决,但因此中断的收入却可能成为家庭财务崩溃的导火索。中意人寿推出的“鑫意无忧2.0失能收入损失保险(特疾版)”正是针对这一痛点而设计的创新产品,为现代人的收入安全提供了专业解决方案。

一、产品架构解析:主险与附加险的完美组合

1.1 核心产品:中意鑫意无忧2.0失能收入损失保险(特疾版)

这款产品本质上是一种失能收入保险,其核心功能是在被保险人因特定疾病导致失能、无法工作时,提供持续的收入补偿。与传统的重疾险一次性赔付不同,失能收入保险更贴近现实需求——它模拟了工资收入的形式,按月或按年提供保险金,帮助被保险人维持基本生活水平。

基本设计参数:

投保年龄:本示例中为35岁女性

交费期间:20年交

保险期间:至88周岁

基本保额:50,000元/年

年交保费:5,685元

总保费:113,700元

1.2 可选附加:中意附加鑫意无忧2.0两全保险(特疾版)

作为可选附加险,两全保险提供了满期返还功能。在本示例中,客户选择了不投保附加险,体现了该产品灵活配置的特点。客户可以根据自身需求,选择纯保障型方案或储蓄返还型方案。

二、保障机制深度解读:从数据看保障逻辑

2.1 收入损失保障的年龄分段设计

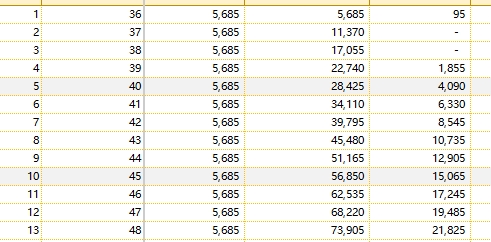

通过保单利益演示表,我们可以发现该产品在收入保障上采取了分段设计:

第一阶段:高保障期(36-64岁)

从保单第1年到第29年(被保险人36-64岁),每年提供50,000元的收入损失保险金。这一阶段对应个人的职业生涯黄金期,收入能力最强,家庭责任最重。一旦失能,对家庭财务冲击最大。50,000元的年赔付额,相当于月均4,167元的收入补偿,能够有效覆盖基本生活开支。

第二阶段:过渡期(65-88岁)

从保单第30年开始(被保险人65岁),收入损失保险金减半至25,000元/年。这一设计符合生命周期规律:65岁通常已进入退休年龄,主动收入减少,对收入补偿的需求相应降低。但考虑到现代人延迟退休趋势和长寿风险,继续提供一定的收入保障仍有必要。

2.2 现金价值变化规律

现金价值是保险产品的重要金融属性,反映了保单的储蓄功能和退保价值:

积累期(前20年):

第1年现金价值仅95元,远低于已交保费5,685元

第4年现金价值增长至1,855元

第20年交费结束时,现金价值达到峰值42,980元

这一变化规律体现了长期保险的强制储蓄特性,初期现金价值低是因为大部分保费用于支付保障成本和保险公司运营费用。

递减期(交费结束后):

第21年现金价值开始下降至42,035元

随着时间推移逐年递减

至保单结束时(第53年)现金价值归零

这种设计符合消费型保险的特点:保费主要用于购买风险保障,而非积累财富。

2.3 保障杠杆分析

以第10年为例:

已交保费:56,850元

年度保障额度:50,000元

保障杠杆:约0.88倍

以第20年为例:

已交保费:113,700元

年度保障额度:50,000元

累计最高可能赔付:1,325,000元(从36岁到88岁每年赔付)

最大保障杠杆:约11.66倍

保障杠杆随时间递增的特点,体现了保险的风险分散和时间价值原理。

三、产品特色与市场定位

3.1 填补市场空白:从医疗费用到收入补偿

传统健康险主要解决医疗费用问题,但忽略了疾病带来的间接经济损失——收入中断。据统计,重大疾病患者的康复期通常需要3-5年,期间无法正常工作,但家庭开支(房贷、子女教育、日常生活等)仍需继续。中意鑫意无忧2.0正是针对这一痛点设计,提供持续的现金流支持。

3.2 特疾版的专业化设计

“特疾版”意味着该产品针对特定疾病导致的失能提供保障。这种专业化设计具有以下优势:

定义清晰:避免了普通失能保险中“失能”定义模糊的问题

理赔标准明确:特定疾病的诊断标准相对明确,减少理赔争议

定价更精准:针对特定风险定价,性价比可能更高

3.3 长期保障与生命周期的匹配

保障至88周岁的设计,几乎覆盖了整个生命周期中需要收入保障的时期:

职业发展期(30-50岁):保障事业发展关键期的收入安全

职业稳定期(50-65岁):保障临近退休时的收入连续性

退休生活期(65-88岁):提供补充养老收入

四、目标客群与应用场景

4.1 核心目标客户画像

1. 高收入专业人士

医生、律师、会计师、企业高管等,这些人群的收入高度依赖个人专业能力和持续工作,一旦失能,收入损失巨大。5万元起的年保障额度可以根据实际收入调整,最高可满足高收入人群的保障需求。

2. 家庭经济支柱

无论是单收入家庭还是双收入家庭的主要经济来源者,其收入中断都会导致家庭财务危机。该产品可以作为家庭财务安全的“稳压器”。

3. 自由职业者和创业者

缺乏稳定雇佣关系和传统福利保障的群体,更需要通过商业保险构建个人保障体系。

4. 高风险职业从业者

虽然产品未明确列出职业限制,但其保障理念特别适合工作强度大、职业风险较高的人群。

4.2 典型应用场景

场景一:突发重疾后的生活保障

张先生,42岁,企业中层,年收入30万元。投保鑫意无忧2.0,基本保额20万元/年。45岁时突发中风,治疗后留下后遗症,无法继续原工作。在之后长达43年的保障期内,每年可获得20万元收入补偿,确保家庭生活品质不因疾病而骤降。

场景二:职业过渡期的财务缓冲

李女士,38岁,突然被诊断出患有特定慢性疾病,需要长期治疗和康复。虽然医疗费用有医保和商业医疗险覆盖,但治疗期间无法全职工作。鑫意无忧2.0提供的收入补偿,让她能够安心治疗,不必急于返回工作岗位。

场景三:退休规划的补充

王先生,50岁,考虑到延迟退休政策和长寿风险,投保鑫意无忧2.0至88周岁。即使65岁后因健康原因无法继续工作,仍有每年25,000元的保障收入,配合养老金,实现更安心的退休生活。

五、产品优势与市场竞争力分析

5.1 比较优势

与传统重疾险相比:

保障重点不同:重疾险侧重一次性的大额医疗费用补偿;失能收入险侧重长期的收入替代

赔付方式不同:重疾险通常为一次性给付;失能收入险为持续性给付

保障期限不同:重疾险通常在确诊后赔付即终止责任;失能收入险可持续数十年

与意外险相比:

保障范围更广:不仅限于意外事故,还包括疾病导致的失能

保障期限更长:意外险通常保障期较短,而失能收入险可保障数十年

与养老险相比:

触发条件不同:养老险在约定年龄给付;失能收入险在失能状态下给付

功能定位不同:养老险侧重储蓄增值和养老规划;失能收入险侧重风险保障

5.2 价格竞争力分析

以本示例35岁女性为例:

年交保费:5,685元

20年总保费:113,700元

最长保障期:53年(36-88岁)

最高可能赔付总额:第一阶段29年×5万元+第二阶段24年×2.5万元=145万+60万=205万元

保费效率:每万元年度保障的成本约为113.7元/年,考虑到保障期长达53年,性价比显著。

5.3 产品创新点

1. 年龄分段赔付设计

根据不同生命阶段的收入需求和风险特征,设计差异化的保障额度,使保障更贴合实际需求。

2. 超长期保障

保障至88周岁,在国内保险市场中较为少见,充分考虑了现代人的长寿风险。

3. 特疾专业化保障

针对特定疾病设计,避免了宽泛定义带来的理赔不确定性。

六、投保建议与配置策略

6.1 保额确定原则

收入替代法:建议保额为年收入的60%-80%。例如年收入30万元,可考虑18-24万元的年度保障额度。

支出覆盖法:计算家庭必要年支出(房贷、教育、生活费等),确保保障额度能够覆盖这些支出。

渐进式配置:年轻时可从基础保额开始,随着收入增长和责任加重,逐步增加保障。

6.2 与其他保险产品的协同配置

基础配置:社保 + 百万医疗险 + 意外险

增强配置:+ 重疾险(一次性赔付)

全面配置:+ 失能收入保险(持续收入补偿)

高级配置:+ 长期护理险 + 养老险

鑫意无忧2.0在全面配置阶段扮演关键角色,填补了重疾险赔付后的收入空白期。

6.3 交费期选择策略

长期交费优势:

降低年交压力,提高保险杠杆

配合附加保费豁免功能,增强保障安全性

更适合年轻投保人和现金流紧张的客户

短期交费考虑:

总保费可能更低

提前完成财务义务

适合收入较高且波动大的客户

七、理赔流程与服务支持

7.1 理赔触发条件

核心条件:经医院确诊患有合同约定的特定疾病,并因此导致失能状态

证明材料:诊断证明、病历资料、失能评估报告等

等待期:通常有90-180天等待期,防止逆选择

7.2 中意人寿服务优势

作为中外合资保险公司,中意人寿继承了意大利忠利保险集团170余年的专业经验,同时深谙中国市场特点:

专业核保理赔团队:具备处理复杂失能案件的专业能力

全国服务网络:覆盖主要城市的服务网点

数字化服务:线上理赔申请、进度查询等便捷服务

健康管理服务:提供健康咨询、第二诊疗意见等增值服务

7.3 持续服务机制

定期健康随访:对理赔客户进行定期跟进,了解康复情况

康复支持服务:提供康复指导和资源对接

保障调整机制:根据客户情况变化,提供保障方案调整建议

八、行业趋势与产品前景

8.1 失能收入保险的市场机遇

政策驱动:健康中国战略实施,商业健康险迎来政策红利期

需求觉醒:中等收入群体扩大,风险保障意识增强

市场空白:失能收入保险在中国市场渗透率不足1%,远低于发达国家

老龄化挑战:人口老龄化加速,失能风险保障需求激增

8.2 产品迭代方向

更灵活的保障设计:提供可调整的保障额度和期限

更广泛的风险覆盖:扩展保障疾病种类和失能定义

更强的健康管理整合:将保险保障与健康预防、康复支持结合

智能化定价与服务:利用大数据和人工智能实现精准定价和个性化服务

8.3 中意人寿的战略布局

通过鑫意无忧2.0等产品,中意人寿正在构建全生命周期的健康保障生态系统,从疾病治疗到收入保障,从短期恢复到长期照护,为客户提供一站式解决方案。

结语:构建不可动摇的收入安全网

在现代社会的风险矩阵中,收入中断风险犹如隐藏的冰山——平时不易察觉,一旦撞击则可能造成灾难性后果。中意鑫意无忧2.0失能收入损失保险(特疾版)的价值,不仅在于它提供的经济补偿,更在于它给予的心理安全感:即使健康遭遇挑战,收入仍可持续,生活仍可继续,尊严仍可保持。

这款产品的精妙之处在于其生命周期适配性——它理解30岁时的事业焦虑,40岁时的家庭责任,50岁时的过渡考量,60岁后的养老担忧。通过科学的分段设计和长期保障,它像一位隐形的合作伙伴,默默守护着客户的人生旅程。

在保险产品日益同质化的今天,鑫意无忧2.0以其独特的保障视角和专业的产品设计,开辟了收入保障这一蓝海市场。它不仅是一款保险产品,更是一种财务智慧,一种生活哲学,一种对不确定未来的确定性安排。

正如中意人寿所倡导的:真正的无忧,不是没有风险,而是当风险来临时,我们有充分的准备和从容的应对。鑫意无忧2.0,正是这种理念的最佳实践,为每一位努力生活的人,编织了一张牢固而温暖的收入安全网。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号