标题

- 标题

- 内容

在当前的保险市场中,百万医疗险凭借其“高杠杆、低门槛”的特点,已成为许多人构建家庭健康保障体系的基石。作为其中的一员,民生人寿推出的“优医保”系列产品也在不断迭代升级。

优医保3.0延续了百万医疗险“解决大额医疗费用支出”的核心功能,但通过设置多计划版本,显著提升了保障的灵活性与深度。其基础形态如下:

投保年龄:出生满28天至65周岁,最高可重新投保至99周岁,覆盖了从婴幼儿到老年人的全生命周期。

保险期间:1年,不保证续保。这是一个重要的风险提示,意味着产品停售或客户健康状况变化可能影响续保。

交费方式:一次性交清。

犹豫期与等待期:15天犹豫期,30天等待期(意外出险无等待期)。需注意,等待期内因普通疾病出险,合同不承担保险责任但合同继续有效;若因重大疾病出险,则解除合同并退还保费。

年度免赔额:一般医疗保险金为1万元,与“手术后出院再次住院费用保险金”共用。重大疾病医疗保险金则为0免赔,大大提升了重疾保障的实用性。

核心亮点:三档计划,精准适配

优医保3.0的最大革新在于提供了三个保障计划,满足不同人群的就医需求与预算:

计划一(基础版):聚焦公立医院普通部,提供400万的最高给付限额,适合追求基础高额保障、性价比优先的客户。

计划二(升级版):在计划一的基础上,增加了 “手术后出院再次住院费用保险金” ,并开放了特需病房等高级医疗区域(给付比例80%)。最高给付限额提升至600万。

计划三(全面版):在计划二的基础上,进一步增加了 “恶性肿瘤靶向药物基因检测费用保险金”、“恶性肿瘤CAR-T疗法院外药品费用保险金” 以及 “特别住院津贴保险金” 。对于重大疾病,在特需病房的给付比例也提升至100%,提供最顶级的医疗资源与费用支持。

为更好地理解优医保3.0的优势,我们将其与前代产品及市场同类产品(以“长相守”为例)进行对比分析。

1. 核心医疗保障:保额与免赔额的进化

保障项目 | 优医保1.0 | 优医保2.0 | 优医保3.0(计划三为例) | 长相守(竞品参考) |

一般医疗保额 | 100万 | 100万 | 200万 | 100万 |

重疾医疗保额 | 200万 | 200万 | 600万(最高) | 200万(含质子重离子) |

一般医疗免赔额 | 1万 | 1万 | 1万 | 1万 |

重疾医疗免赔额 | 1万 | 六种特定重疾0免赔 | 111种重疾0免赔 | 六种特定重疾0免赔 |

分析:优医保3.0在保额上进行了大幅提升,尤其是重疾医疗保险金最高可达600万,远超同类产品的常见水平。更重要的是,它将0免赔的重疾范围扩展至条款所列的111种,显著降低了重疾理赔门槛,对客户更为友好。

2. 就医范围与服务体验

对比维度 | 优医保1.0/2.0 | 优医保3.0(计划二/三) |

医院范围 | 二级以上公立医院 | 二级以上公立医院及指定扩展医疗机构 |

特需/VIP部 | 不包含 | 可选:计划二(80%赔付)、计划三(重疾100%赔付) |

住院前后门急诊 | 前7天后7天/前7天后30天 | 前30天后30天 |

质子重离子医院 | 2.0版仅限上海质子重离子医院 | 扩展至10家,且持续增加 |

分析:优医保3.0通过引入特需医疗责任,让患者有机会获得更优质的医疗资源和就诊体验,避免了普通部排长队、床位紧张的问题。同时,将住院前后门急诊时间延长至前30天后30天,更符合实际就医流程。质子重离子医院的扩容,也为尖端癌症治疗提供了更多选择。

3. 特色附加责任:优医保3.0的“王牌”

计划三新增的几项责任,精准击中了当前高额医疗费用的痛点:

恶性肿瘤靶向药物基因检测费用保险金(2万元):靶向治疗的前提是基因检测,这部分费用往往需要患者自费,且价格不菲(数千至两万元)。此项责任填补了这一空白。

恶性肿瘤CAR-T疗法院外药品费用保险金(200万元):CAR-T疗法是治疗某些血液瘤的特效手段,但单针费用高达120万左右。此项责任提供了高达200万的专项额度,极大地减轻了患者使用“天价药”的经济压力。

特别住院津贴保险金(500元/日,最高30天):住院期间提供额外收入补偿,可用于营养费、护工费等开支,提升了保障的温度。

手术后出院再次住院费用保险金(2万元):针对手术后因相同或相关原因再次住院的情况,提供额外保障,覆盖了术后恢复期的潜在风险。

相比之下,优医保1.0和2.0缺乏这些前沿且高成本的保障,而优医保3.0(特别是计划三)已跻身市场第一梯队的责任设计。

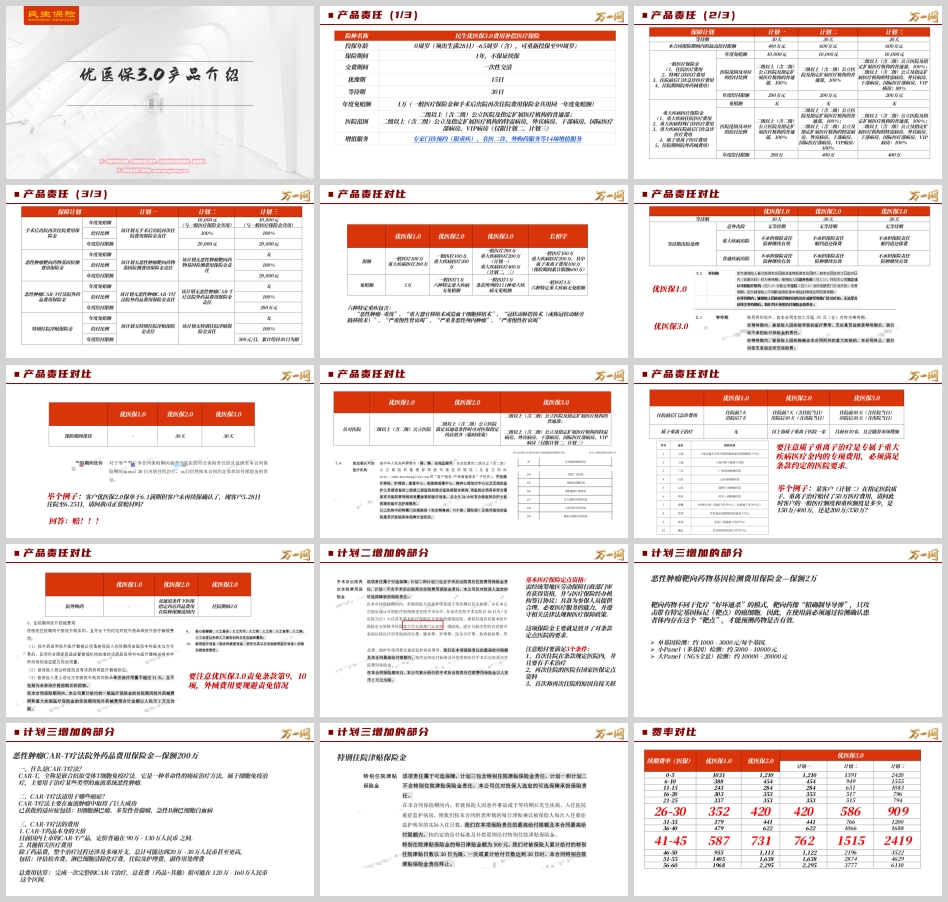

优医保3.0在保障升级的同时,费率也相应调整。以下是续期费率(有社保)的对比(单位:元):

年龄区间 | 优医保1.0 | 优医保2.0 | 优医保3.0(计划一) | 优医保3.0(计划二) | 优医保3.0(计划三) |

0-5岁 | 1031 | 1210 | 1210 | 1591 | 2420 |

26-30岁 | 352 | 420 | 420 | 586 | 909 |

41-45岁 | 587 | 731 | 762 | 1515 | 2419 |

56-60岁 | 1968 | 2295 | 2295 | 3777 | 6110 |

性价比解读:

计划一:费率与优医保2.0基本持平甚至略低(如41-45岁区间),但一般医疗保额从100万提升至200万,重疾0免赔范围扩大,实现了“加量不加价”。

计划二:费率较计划一有明显上浮,尤其在41岁后。这是为特需医疗责任付出的溢价。对于有中高端就医习惯、希望快速获得优质医疗资源的客户而言,性价比依然突出。

计划三:费率最高,尤其是在中老年阶段。但考虑到其包含了CAR-T、基因检测、住院津贴等多项高成本责任,对于预算充足、追求全面顶级防护的客户,这是一份“一步到位”的方案。

结论:优医保3.0通过多档计划,成功实现了风险与价格的精细分层。年轻人和预算有限的客户可选计划一;中年群体或对就医体验有要求的可选计划二;关注癌症尖端疗法、希望获得最全面保障的可选计划三。

了解保障和价格后,投保规则是决定客户能否顺利承保的关键。

职业限制:仅限1-4类职业投保。高风险职业(如建筑、采矿、部分交通运输等)无法投保,需特别注意。

投保限制:限投一份,不可叠加保额。

销售资格:C、D类代理人(通常指低绩效或新进代理人)不可销售,确保了产品由具备专业能力的代理人服务。

险种互斥:本产品与民生旗下的优医保1.0、2.0、医乐保、长相守等同类医疗险不可重复投保,避免重复保障。

体检规则:55周岁(不含)以上的被保险人需要进行体检,体检项目参照个险通用规则。这是控制高龄投保风险的重要措施。

重新投保(续保)规则:虽然“不保证续保”,但规则中明确了重新投保的条件:产品未停售、非首次投保、且在上一保险期间届满前申请并经公司审核同意。这意味着,只要产品在售且客户未发生严重风险变化,续保通过的几率较高,但仍存在不确定性。

民生优医保3.0费用补偿医疗保险是一款在产品责任上进行了深刻迭代的百万医疗险。它通过三个层次的保障计划,成功地将基础的住院医疗、高品质的特需医疗,以及前沿的CAR-T、基因检测等昂贵疗法整合在一起,形成了清晰的产品矩阵。

优点:

保障选择灵活:三档计划适配不同预算和需求。

重疾0免赔:覆盖111种重疾,实用性强。

创新责任全面:CAR-T、基因检测等责任走在市场前列。

就医体验升级:可选特需医疗,住院前后门急诊时间更长。

保额充足:最高600万的年度限额,足以应对绝大多数风险。

注意事项:

不保证续保:这是产品的最大不确定性,长期健康保障需考虑此风险。

健康告知:作为医疗险,核保较为严格,尤其注意55岁以上需体检。

职业限制:仅限1-4类职业,限制了部分人群投保。

最终投保建议:

预算有限、追求基础保障的年轻人和儿童:可优先选择计划一,以最低成本获得高达数百万的医疗报销额度。

中年群体、企业管理人员、注重就诊体验者:强烈建议选择计划二。在罹患重疾时能入住特需/VIP部,获得更快、更好的治疗,这多出的保费物有所值。

预算充足、希望获得顶配终身保障的高净值客户:计划三是理想之选。它将目前最前沿、最昂贵的癌症治疗手段纳入保障,并提供住院津贴,构建了一个几乎无死角的健康防护网。

总而言之,优医保3.0以其精细化的产品设计,在竞争激烈的百万医疗险市场中成功树立了“可高可低、能广能深”的新标杆,为消费者提供了更具个性化和前瞻性的健康风险解决方案。但在投保前,请务必仔细阅读保险条款,特别是关于责任免除、续保条件和健康告知的部分,确保产品符合自身的长期规划。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号