标题

- 标题

- 内容

中英人寿福满佳C款(悦享版)终身寿险(分红型)深度分析:以“累积交清增额”与“一次性领取”为核心的利益演示解读

在当前的保险市场中,分红型终身寿险凭借其“保证+浮动”的收益结构,正成为越来越多家庭进行长期财务规划、资产传承与风险对冲的重要工具。中英人寿推出的福满佳C款(悦享版)终身寿险(分红型)便是其中的代表性产品之一。

一、产品核心机制与演示案例基础

1.1 产品基本形态

产品名称:中英人寿福满佳C款(悦享版)终身寿险(分红型)

投保年龄:0岁(男性)

交费方式:趸交,保费1000元

基本保险金额:903元

保险期间:终身

红利领取方式:本文重点分析“累积交清增额”

1.2 “累积交清增额”机制解读

“累积交清增额”是指,保险公司每年将保单红利作为一次性的净保费,用于购买额外的保险金额。这种机制的核心优势在于:

复利效应:增额部分本身在后续年度也会参与分红,形成“利滚利”的效应。

保障递增:身故保障与现金价值随着红利购买的新保额而同步增长。

长期价值:时间越长,累积交清增额带来的总保额增长越显著。

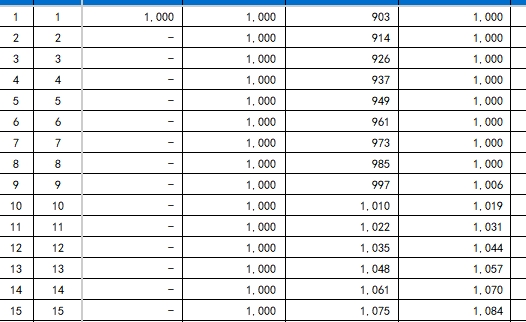

在演示表中,“减保前-交清增额部分-按红利利益演示”这一板块,清晰地展示了每年新增的保额(当年度交清增额保额)以及累计的总保额(累积交清增额保额)。这正是复利力量的最直观体现。

二、利益演示深度分析:从1岁到68岁的财富轨迹

以下我们将从保证部分与红利部分两个维度,解析这份保单在不同阶段的价值变化。

2.1 保证利益部分:确定性的基石

“减保前-基本保险金额部分”代表了即使在没有红利分配的情况下,投保人100%确定能获得的利益。

身故杠杆:在保单前期(约前17年),身故保险金维持在1000元(即已交保费)与当年度保额、现金价值三者取大。从第18年度(被保险人18岁)开始,身故保险金跃升至1600元,并长期维持。这体现了终身寿险在成年后提供更高额保障的设计逻辑。重大自然灾害意外身故保险金则长期锁定在903元,作为额外风险保障。

现金价值增长:这是保证利益的灵魂。演示显示:

第1年末现金价值仅194元。

第5年末达到957元,已接近已交总保费1000元。

第9年末达到1006元,首次超过已交总保费。这意味着,即使不考虑分红,从第9年起,退保也不会损失本金。

此后,保证现金价值持续、缓慢地增长,到第68年末达到2089元。虽然增值速度不快,但它构成了整个投资的安全垫。

结论:保证利益部分确保了资金的安全性,并在中长期实现保本。它为投保人提供了一个坚实的“底线价值”。

2.2 分红利益(交清增额)部分:弹性的放大器

这是该产品魅力的核心。演示表中的“减保前-交清增额部分”展现了在红利参与下,保额与价值的额外增长。

累积交清增额保额的演变:

第1年末,仅积累了17元增额保额。

第10年末,积累至182元。

第20年末,积累至398元。

第30年末,积累至658元。

第40年末,积累至969元。

第50年末,积累至1342元。

第60年末,积累至1789元。

第68年末,积累至2209元。

值得注意的是,在第42个保单年度左右,累积交清增额保额(1038元)首次超过了初始基本保额(903元)。到第68年末,2209元的增额保额已是初始保额的2.44倍。这意味着,通过红利再投资,被保险人获得的身故保障和现金价值潜力远超初始设计。

增额部分对应的现金价值:

这是更令人惊叹的部分。增额部分对应的现金价值从第1年末的4元起步,复利效应在此处得到极致体现:

第10年末:205元

第20年末:507元

第30年末:949元(已接近1000元保费)

第40年末:1583元(超过保费)

第50年末:2482元(超过保费的2.48倍)

第60年末:3746元(超过保费的3.74倍)

第68年末:5109元(超过保费的5.1倍)

关键洞察:这组数据揭示了“时间+复利”的巨大威力。第1年仅4元的现金价值,在68年的复利增长下,理论上可达到5109元。仅红利部分产生的现金价值,就已经是初始总保费的5倍以上。当然,这基于“红利利益演示”的理想状态。

2.3 总利益视角:保证+红利的综合效果

如果我们将保证部分与红利部分的现金价值相加,可以得到一个更完整的图景:

第10年末:1019元(保证) + 205元(红利) = 1224元

第20年末:1153元(保证) + 507元(红利) = 1660元

第30年末:1304元(保证) + 949元(红利) = 2253元

第40年末:1475元(保证) + 1583元(红利) = 3058元

第50年末:1670元(保证) + 2482元(红利) = 4152元

第60年末:1891元(保证) + 3746元(红利) = 5637元

第68年末:2089元(保证) + 5109元(红利) = 7198元

从1000元初始投入,到68年后超过7000元的总现金价值(演示利益),年化复合回报率相当可观。这清晰地展示了分红型产品“下有保底,上有弹性”的独特优势。

三、“一次性领取”累积交清增额保额的场景模拟

您提到的“累积交清增额保额一次性领取”,在保险实务中通常对应“部分退保”或“减少保额”操作。即投保人可以选择将累积交清增额部分所对应的现金价值一次性提取出来,同时合同的基本保险金额和累积交清增额保额等比例减少。

3.1 操作逻辑

假设被保险人在某个年龄(例如60岁退休时),希望一次性领取过去60年通过红利积累起来的增额保额所对应的现金价值。根据演示表,在第60年末:

累积交清增额保额 = 1789元

该部分对应的现金价值 = 3746元

此时,投保人可以申请将1789元的增额保额全部“退保”,一次性获得3746元现金。操作后:

保单继续有效,但剩余保额仅为初始的903元保证部分。

未来不再有基于已领取增额部分的红利。

保证部分的现金价值(1891元)依然保留在保单中,继续增长。

3.2 不同时间点一次性领取的战略意义

教育金规划(18-22岁):在被保险人18岁时,累积交清增额现金价值为437元。一次性领取可作为大学入学装备或旅行基金。虽然金额不大,但体现了保单的灵活性。

婚嫁/创业金规划(30岁):30岁时,增额现金价值达949元。一次性领取近千元,对于1000元本金而言,已实现“本金回收”并有额外红利收益。

养老金补充(60岁):如前所述,60岁时可一次性领取3746元。加上保证部分,总现金价值5637元。对于一笔千元投入,这是相当理想的补充。

传承规划(68岁及以后):若不领取,累积交清增额保额持续增长至2209元,对应现金价值5109元。身故时,受益人将获得保证身故金 + 增额部分身故金(通常为现金价值与保额取大),实现财富传承的放大效应。

3.3 重要提示

一次性领取后,保单的长期增值能力会相应减弱。因为用于未来分红的“基数”(总保额)变小了。因此,建议仅在确实有明确资金需求时进行部分领取,否则让红利继续“累积交清增额”是实现长期利益最大化的较优策略。

四、风险提示与理性决策框架

4.1 关于分红的非保证性

这是全文最需要被强调的一点。演示表上的“红利利益演示”是基于公司精算假设,不代表历史业绩或未来承诺。实际分红可能高于、等于或低于演示水平,极端情况下可能为零。投保人应关注保险公司的过往分红实现率(若有公开披露),但过去不代表未来。

4.2 流动性风险

终身寿险是长期合约。前几年退保或部分领取,尤其是在保证现金价值未超过保费前(本例为前8年),会造成本金损失。投保人必须使用长期闲置资金购买。

4.3 适合人群

已完成基础健康保障配置(医疗、重疾、意外)。

有长期(15年以上)不动的闲置资金。

希望获得比传统储蓄险更高潜在回报,同时能接受分红不确定性。

有资产传承需求,希望通过寿险指定受益人功能实现财富定向转移。

4.4 与“现金领取”等其它方式的比较

现金领取:每年拿回红利,失去复利效应,适合需要现金流的人。

抵交保费:适用于期交保费场景,减轻缴费压力。

累积生息:红利留在公司按某一利率生息,灵活性好但长期收益通常低于交清增额。

累积交清增额:长期复利效应最显著,最适合以长期增值和传承为目的的投保人。

就本例而言,累积交清增额+长期持有+在生命后期或特定目标时点部分领取,是将该产品价值最大化的核心策略。

五、结论与最终建议

中英人寿福满佳C款(悦享版)终身寿险(分红型),通过“累积交清增额”这一红利处理方式,为长期投资者描绘了一条从1000元到超过7000元(演示利益)的财富增长路径。其核心优势在于:

安全垫:保证部分现金价值在9年后即可保本,并持续增长。

弹性收益:红利通过复利购买增额保额,在长期维度上极大地放大了现金价值与保障额度。

灵活性:通过“一次性领取”累积交清增额对应的现金价值,可以在教育、婚嫁、养老、传承等不同人生阶段提供资金支持。

然而,这一切美好的蓝图都建立在“红利实现”的基础之上。投保人必须对分红的“非保证性”有清醒的认识。切勿将演示利益等同于确定收益。在决策前,建议:

了解公司:研究中英人寿的偿付能力、投资实力及历史分红水平。

明确需求:确认这笔资金在10-15年内无需动用。

压力测试:设想若红利为零,仅保证利益是否能接受?

咨询专业人士:结合自身完整的财务规划,判断该产品是否与整体资产配置相契合。

总而言之,福满佳C款(悦享版)是一款设计精良、机制透明的分红型终身寿险。“累积交清增额”如同一颗长期复利的种子,在时间的土壤里,有可能生长出远超预期的价值。但对于每一位潜在投保人而言,理解规则、正视风险、长期持有,才是让这颗种子真正开花结果的唯一路径。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号