标题

- 标题

- 内容

在当前低利率、资产荒、监管趋严的宏观环境下,高净值人群的财富管理逻辑正在发生深刻转变。从过去单纯追求高收益,转向更加注重安全性、确定性与传承的可控性。增额终身寿险,作为一款兼具保障与储蓄功能的保险工具,近年来持续热销,其背后反映的正是高客群体对财富本质的“开悟”——财富的意义不在于短期波动中的数字游戏,而在于长期确定性的守护与有序的传承。

增额终身寿险并非新产品,但其真正走入大众及高净值客户的视野,经历了几个关键阶段:

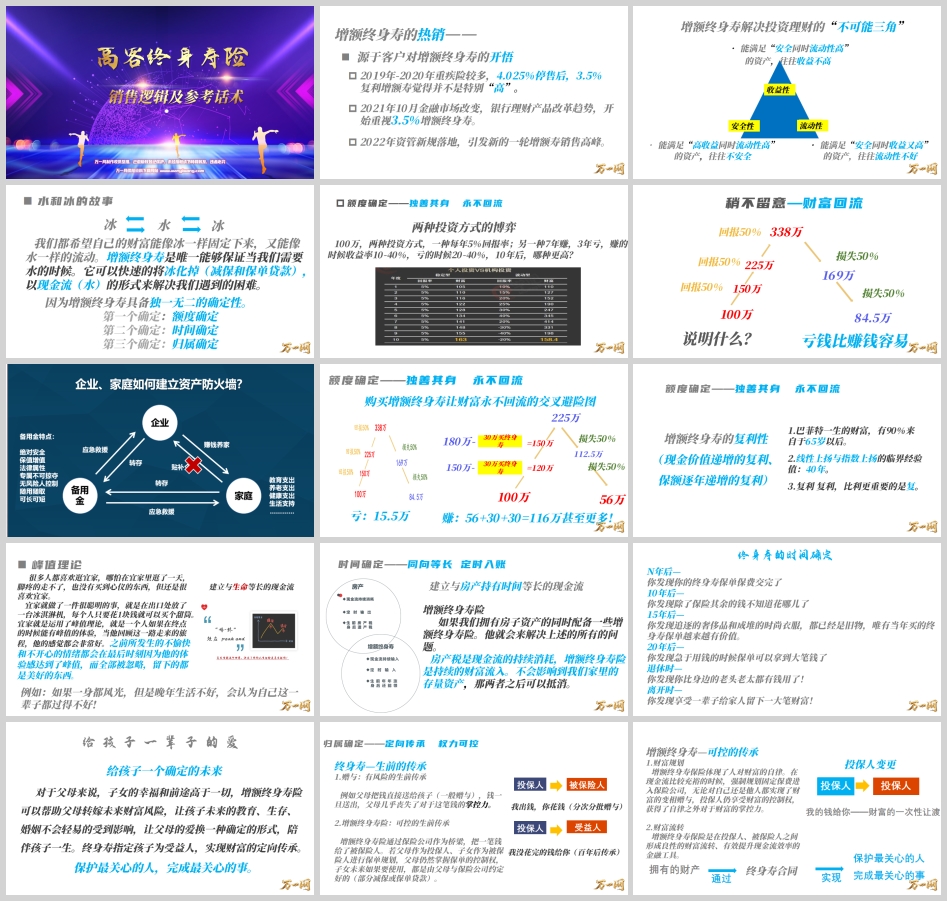

2019-2020年:重疾险主导市场,4.025%年金险停售后,3.5%复利的增额终身寿被认为“并不特别高”,关注度有限。

2021年10月:金融市场发生深刻变化,银行理财产品净值化改革趋势明朗,投资者开始重新审视能够锁定长期收益的保险产品,3.5%增额终身寿的价值开始被重视。

2022年:资管新规正式落地,银行理财打破刚兑,净值波动成为常态。这一转折点直接引发了新一轮增额终身寿的销售高峰。

核心结论:增额终身寿的热销,本质上是因为它回应了当下投资者最核心的焦虑——在不确定性中寻找确定性。

在金融学中,收益性、安全性、流动性三者往往不可兼得,被称为“不可能三角”:

能满足“安全+流动性高”的资产,收益往往不高(如活期存款、货币基金);

能满足“高收益+流动性高”的资产,往往不安全(如股票、加密货币);

能满足“安全+高收益”的资产,流动性往往不好(如定期存款、部分理财产品)。

增额终身寿险的独特价值,在于它在这三者之间找到了一个高性价比的平衡点。

“我们都希望自己的财富能像冰一样固定下来,又能像水一样流动。增额终身寿险就是那个能够帮助您实现‘冰水转换’的工具——当您不需要资金时,财富以‘冰’的形态稳固增值;当您需要现金流时,可以通过减保或保单贷款,将‘冰’快速转化为‘水’,解决燃眉之急。”

这一比喻生动地诠释了增额终身寿在安全性与流动性之间的独特优势:它的现金价值写进合同,安全确定;同时,减保和保单贷款功能又赋予了它极高的流动性。

增额终身寿之所以能够成为高客财富规划的利器,根本原因在于它具备三个独一无二的“确定性”:额度确定、时间确定、归属确定。

很多高净值客户在投资中都有这样的体验:赚钱的时候很痛快,但亏钱的时候更快。一个简单的数学事实是:亏50%,需要赚100%才能回本。

“假设您有100万,两种投资方式:第一种,每年稳稳地获得5%回报;第二种,7年赚钱、3年亏钱,赚的时候收益率10%-40%,亏的时候20%-40%。十年后,您猜哪种更高?答案是:稳稳的5%,往往跑赢大起大落。 因为亏钱比赚钱容易得多——稍不留意,财富就会‘回流’。”

增额终身寿的“额度确定”体现在:现金价值逐年递增,写进合同,只增不减,永不回流。 无论市场如何波动,您的这笔财富都在确定性地增长。

将部分资金配置到增额终身寿中,相当于为家庭资产设置了一个“安全垫”。当高风险投资出现亏损时,增额终身寿的确定增长可以部分对冲损失,实现家庭财富的“永不回流”。

“巴菲特一生的财富,90%来自于65岁以后。复利的力量不在于‘利’,而在于‘复’——时间越长,指数效应越明显。增额终身寿的复利增值,就是让您的时间为您工作。”

对于高净值客户而言,财富的时间维度极为重要。无论是养老规划、子女教育,还是家族传承,都需要在确定的时间点有确定的现金流。

“很多人都喜欢逛宜家,哪怕逛了一天什么都没买,还是觉得很开心。为什么?因为宜家在出口放了一个1块钱的冰淇淋机。当您最后吃到那个甜筒时,之前所有的疲惫都被‘峰值的体验’覆盖了。人生也是如此——如果一个人一辈子风光,但晚年生活不好,他会觉得自己这一辈子都过得不好。”

增额终身寿的价值,在于它能够为您建立与生命等长的现金流。无论您活到80岁、90岁还是100岁,保单都会在您需要的时候,按时、按量地向您支付确定的资金。

“10年后,您发现终身寿的保费交完了;15年后,您发现除了保险,其余的钱不知道花哪儿了;20年后,您发现急于用钱时,保单可以拿到大笔资金;退休时,您发现您比身边的老头老太都有钱用了;离开时,您发现享受了一辈子,还给家人留下一大笔财富。”

这就是“时间确定”的力量——它让财富在正确的时间,以正确的方式,出现在正确的地方。

对于高净值客户而言,财富的归属权可能是最敏感也最重要的问题。如何确保财富按照自己的意愿,精准、高效、无争议地传给想传的人?增额终身寿提供了完美的解决方案。

方式 | 赠与(直接给钱) | 增额终身寿(可控传承) |

控制权 | 钱送出后,父母几乎丧失控制权 | 投保人始终掌握保单控制权 |

传承方式 | 一次性让渡 | 分次、分批、按约定给付 |

风险 | 子女挥霍、婚姻风险、债务风险 | 通过保单架构设计有效隔离 |

税务效率 | 可能涉及赠与税(未来) | 保险金免税(现行政策) |

父母为投保人+被保人,子女为受益人:父母百年后,身故保险金定向给到子女,实现身后传承。

父母为投保人,子女为被保人,父母为受益人:父母掌握控制权,子女未来使用资金需按约定规则(减保或贷款),形成闭环。

父母为投保人,子女为被保人,孙子女为受益人:跨越三代人的传承设计,祖辈的财富通过保单流向孙辈。

交费完成后,投保人变更为子女:实现财富的完全让渡。如变更发生在子女婚后,建议配合赠与协议(单方赠与、附条件赠与),以隔离婚姻风险。

核心话术:

“增额终身寿,让您实现‘身前移产不移权,身后资产不遗产’。您对财富的掌控力,不会因为赠与而消失;您对家人的爱,不会因为时间的流逝而打折。”

针对高净值客户,以下三大场景是增额终身寿最具说服力的应用:

“您给孩子的钱,如果直接转账,一旦孩子离婚,这笔钱很可能被分割。但如果通过增额终身寿,您作为投保人,孩子作为被保人,保单的控制权一直在您手中。这笔钱,永远只属于您的孩子,不会因为婚姻变化而流失。”

“很多企业家担心‘富不过三代’。增额终身寿可以通过‘投保人变更’的设计,实现三代人的财富接力:第一代出钱,第二代作为被保人,第三代作为受益人。一笔保单,跨越三代,财富永续。”

“企业经营的路上,风险无处不在。增额终身寿的保单,在合理设计投保人架构的前提下,可以实现一定程度的债务隔离。您为企业打拼的同时,也要为家人留一笔‘压舱石’。”

在高客沟通中,建议将增额终身寿定位为家庭资产的“均衡器”:

进可攻:当市场有机会时,您可以通过保单贷款获得资金,抓住投资机遇,保单继续增值;

退可守:当市场动荡时,您的保单现金价值确定增长,不受影响,是您最坚实的后盾。

“保险不是用来改变生活的,而是用来防止生活被改变的。增额终身寿,是事前的温暖规划,是事后的从容应对。它让您的财富——额度确定、时间确定、归属确定。保护最关心的人,完成最关心的事。”

增额终身寿险的热销,不是偶然的市场现象,而是高净值客户在复杂经济环境下做出的理性选择。它用“三个确定”回应了财富管理的终极追问:我的钱能保住多少?什么时候能用到?最终会留给谁?

对于财富顾问而言,理解并善用增额终身寿的这一套销售逻辑与话术体系,不仅能够更好地服务高客的定向传承需求,更能够帮助客户建立起穿越周期的财富安全感。这,正是专业价值的真正体现。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号