标题

- 标题

- 内容

在当前低利率环境与资本市场波动并存的背景下,兼具保障功能与长期储蓄属性的分红型终身寿险,正受到越来越多中高净值家庭的关注。尤其是“交清增额”与“同比例减保”这类灵活的权益设计,使得产品不仅能抵御通胀,还能满足不同人生阶段的资金需求。

中英人寿推出的“福满佳C款(悦享版)终身寿险(分红型)”,正是这样一款集身故保障、重大自然灾害意外保障、保单分红、交清增额及减保灵活性于一体的复合型金融工具。

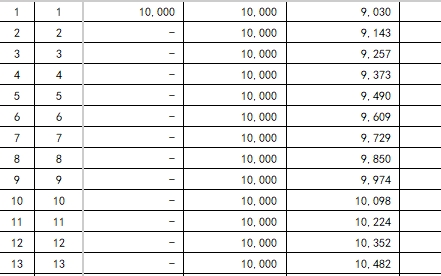

被保险人年龄:0岁(男性)

交费方式:趸交(一次性缴清)

年交保费:10,000元

基本保险金额:9,030元

保险期间:终身

红利演示水平:红利利益演示(非保证)

注:本演示未考虑投保规则与保全限制,仅供内部学习与测算使用。实际分红为非保证利益,在某些年度可能为零。

该产品采用“基本保额 + 交清增额”的双层增长结构。基本保额按合同约定每年以一定比例递增(演示中约以1.25%左右年复利增长),而交清增额部分则通过每年分配的红利“购买”额外的增额保额,实现保额与现金价值的双重增长。

这种设计的本质,是将保单持有人的长期利益与保险公司的经营盈余挂钩,形成“保障 + 储蓄 + 分红”的三位一体功能。

为便于理解,我们将演示数据分为三个阶段:早期(1-10年)、中期(11-30年)、长期(31-100年)。以下重点分析前30年。

累计保费:10,000元

基本保额:9,030元

身故保险金:10,000元(首年杠杆约1倍)

现金价值(基本部分):1,940元

交清增额保额:166元

交清增额现金价值:35元

总生存利益:1,975元

首年现金价值较低(约保费的19.75%),这是长期寿险的普遍特征,主要因为初期需扣除销售费用、管理费用及风险保费。

累计保费:10,000元

基本部分现金价值:9,570元

交清增额现金价值:909元

总生存利益:10,479元

关键结论:在第5年末,总生存利益已超过累计保费,实现“回本”。此后进入净收益增长阶段。

基本保额:10,098元

基本现金价值:10,190元

累积交清增额保额:1,802元

交清增额现金价值:2,028元

总生存利益:12,218元

此时总利益较保费增长22.18%,年化单利约2.22%,年化复利约2.02%。若考虑分红持续累积,长期复利效应将显著提升。

身故保险金(基本+分红):16,000 + 4,350 = 20,350元

总生存利益:15,600元

从第18年起,身故保险金开始明显高于现金价值,体现保障功能的增强。18岁后,未成年人风险保额上限解除,产品杠杆优势释放。

基本保额:12,946元

累积交清增额保额:6,555元

总生存利益:22,496元

30年总利益较保费增长124.96%,年化复利约2.78%。这一水平在当前无风险利率持续下行的背景下,已具备较强吸引力。

交清增额是指:保险公司每年分配的红利,不直接以现金形式发放,而是用于“购买”额外的保险金额。这部分增额同样参与后续分红,形成“利滚利”效应。

累计交清增额保额:6,555元

交清增额对应的现金价值:9,456元

占当年总现金价值的比例:9,456 / 22,496 ≈ 42.0%

这意味着,近一半的现金价值来自于分红再投入。长期持有下,分红累积效应非常显著。

复利增长:红利购买增额后,增额本身继续产生红利。

提升保障:增额部分同样参与身故赔付,增强家庭保障。

平滑收益:避免短期分红波动对现金流的影响。

税务优化:增额部分不产生当期应税收入。

同比例减保是指:保单持有人申请减少基本保险金额与交清增额部分,两者按相同比例减少,同时领取对应的现金价值。这种设计确保了减保后保单结构不变,保障与分红能力按比例保留。

在您提供的演示表中,“期望通过减保获得的金额”一列全部为“-”,表示该演示为不减保情景。若客户需要减保,例如在第20年领取5,000元,系统将自动计算:

减保前总现金价值

减保比例 = 领取金额 / 总现金价值

按相同比例减少基本保额与交清增额

剩余保额继续按原规则增长并参与分红

教育金提取:孩子18-22岁大学期间,每年减保领取部分资金。

婚嫁金/创业金:25-30岁一次性领取较大金额。

养老金补充:60岁后定期减保作为养老现金流。

应急资金:家庭突发大额支出。

减保后保单现金价值降低,未来复利效应减弱。

减保可能影响身故保障额度。

部分减保可能存在最低保额限制。

建议优先使用交清增额部分减保,保留基本保额。

基本保额:30,888元

累积交清增额保额:46,518元

总生存利益:191,106元

100年总利益较保费增长18.11倍,年化复利约3.01%。在长达一个世纪的持有周期中,复利的魔力被充分释放。

指标 | 福满佳C款 | 传统增额寿 | 银行定存 |

保证收益 | 中 | 中低 | 低 |

分红潜力 | 高 | 无 | 无 |

流动性 | 中(减保) | 低 | 高 |

保障功能 | 高 | 中 | 无 |

税务优势 | 高 | 高 | 低 |

分红主要来自三差:利差、死差、费差。其中利差占比最高,受保险公司投资收益率影响较大。

红利利益演示是基于公司精算假设的中档水平,非保证。

实际分红可能高于或低于演示水平,极端情况下可能为零。

投保前应了解公司过往分红实现率(中英人寿近年分红实现率稳定在90%-110%之间)。

将分红视为“锦上添花”,而非“雪中送炭”。

长期持有(20年以上)可平滑分红波动。

选择经营稳健、偿付能力充足的公司。

为子女规划教育金的父母:0岁投保,18-25岁减保领取。

有财富传承需求的高净值人士:终身寿险可实现定向传承,免遗产税。

追求长期稳健增值的保守型投资者:保底+分红,抗通胀。

希望补充养老的中青年:40岁前投保,60岁后减保领取。

保费预算:建议年交保费不超过家庭年收入的10%-15%。

交费方式:趸交适合有一笔闲置资金;期交适合长期定额储蓄。

减保策略:优先使用交清增额部分,保留基本保额。

持有期限:建议至少持有15-20年,否则提前退保可能亏损。

中英福满佳C款(悦享版)终身寿险(分红型),并非追求短期高收益的工具,而是一款为长期主义者设计的“时间的朋友”。

通过交清增额机制,它让分红复利生长;通过同比例减保,它赋予资金灵活性;通过终身保障,它守护家庭安全。

在利率下行、人口老龄化、资产荒加剧的宏观背景下,像福满佳C款这样兼具保底、分红、灵活、保障四重属性的产品,正成为家庭资产配置中不可或缺的“压舱石”。

当然,任何保险产品都不是万能钥匙。投保前,请务必结合自身财务状况、风险承受能力、家庭结构及未来现金流需求,咨询专业保险顾问,仔细阅读保险条款,尤其是责任免除、犹豫期、退保损失等关键内容。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号