标题

- 标题

- 内容

在当今社会,保险已成为家庭财务规划中不可或缺的重要组成部分。终身寿险作为一种兼具保障与储蓄功能的保险产品,深受消费者青睐。中银三星人寿保险有限公司推出的《中银臻爱家传(2025)终身寿险》(险种代码6329),以其灵活的投保规则、全面的保障功能和人性化的保全服务,为广大消费者提供了坚实的人身风险保障。本文将对这一产品进行全面深入的解读,帮助消费者更好地理解和运用这一保险工具。

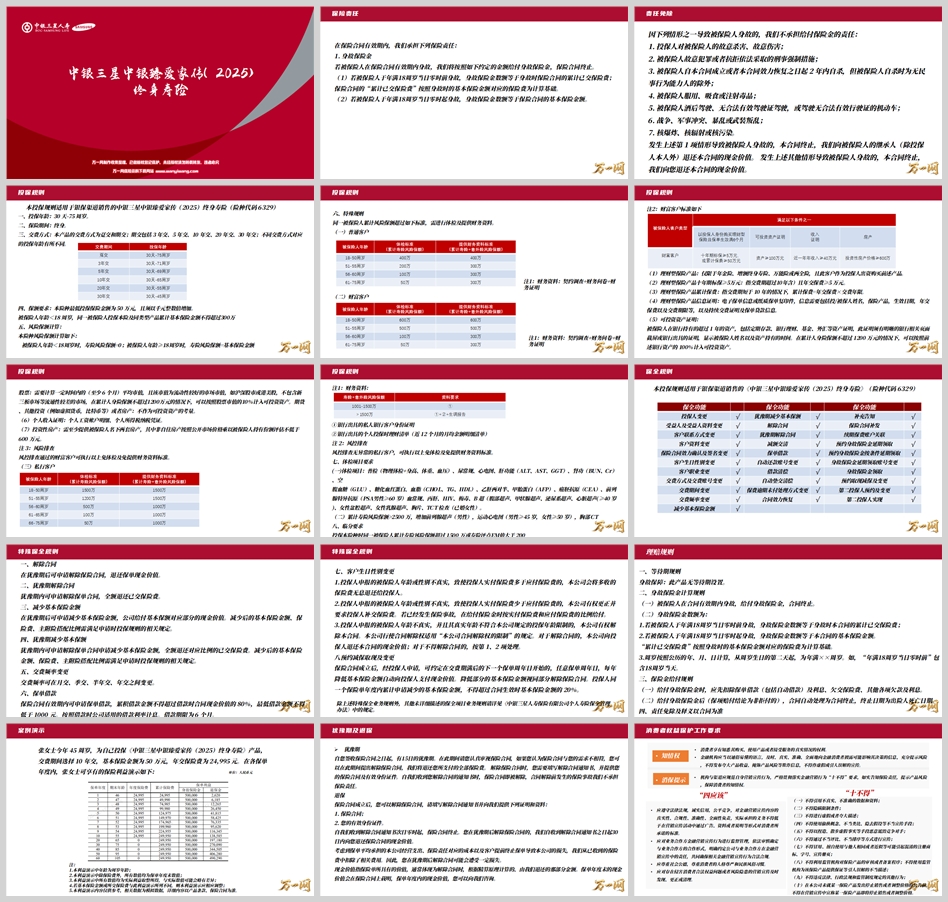

中银臻爱家传(2025)终身寿险是一款面向银保渠道销售的终身寿险产品,其基本投保信息如下:

投保年龄:30天至75周岁,覆盖从婴儿到老年人的全年龄段

保险期间:终身,为被保险人提供一生的保障

最低保额:50万元,且须以千元整数倍增加

未成年人保额限制:被保险年龄<18周岁,同一被保险人投保本险及同类型产品累计基本保险金额不得超过300万元

本产品提供多种交费方式,以满足不同客户的财务规划需求:

交费期间 | 投保年龄 |

趸交 | 30天-75周岁 |

3年交 | 30天-71周岁 |

5年交 | 30天-69周岁 |

10年交 | 30天-65周岁 |

20年交 | 30天-55周岁 |

30年交 | 30天-45周岁 |

这种多样化的交费选择,使客户可以根据自身经济状况和收入特点,选择最适合的交费方式,既减轻了交费压力,又确保了保障的持续性。

在保险合同有效期内,若被保险人身故,保险公司将按照约定给付身故保险金,合同终止。具体的给付标准根据被保险人身故时的年龄分为两种情况:

1. 年满18周岁前身故

若被保险人于年满18周岁当日零时前身故,身故保险金数额等于身故时保险合同的累计已交保险费。这里的“累计已交保险费”按照身故时的基本保险金额对应的保险费为计算基础。

这一设计充分考虑了未成年人的特点,确保在不幸发生时,家长投入的保费能够得到全额返还,体现了保险的人文关怀。

2. 年满18周岁后身故

若被保险人于年满18周岁当日零时起身故,身故保险金数额等于保险合同的基本保险金额。这意味着成年后被保险人将获得与保额等额的身故保障,为家庭提供长期的经济安全保障。

值得注意的是,产品说明中特别提到了身故保险金的给付比例规则:

被保险人身故时到达年龄 | 给付比例 |

17周岁及以下 | 100% |

18-40周岁 | 160% |

41-60周岁 | 140% |

61周岁及以上 | 120% |

这一规则表明,虽然基本条款中写明了18周岁后身故按基本保额给付,但实际理赔时可能会根据不同年龄段设置不同的给付比例,体现了产品设计的精细化和人性化。

“到达年龄”指被保险人原始投保年龄加上当时保单年度数,再减去1后所得到的年龄。这一概念用于确定被保险人在不同保单年度所处的年龄段,从而适用相应的给付比例。

按照公历的年、月、日计算,从周岁生日的第二天起,为年满××周岁。例如,18-40周岁身故保险金给付比例160%,其中年满18周岁从18周岁生日的第二天起算,40周岁的截至日为41周岁生日当天。41周岁生日第二天开始即为年满41周岁,身故给付比例按照140%计算。60周岁、61周岁的判断依次类推。

因下列情形之一导致被保险人身故的,保险公司不承担给付保险金的责任:

投保人对被保险人的故意杀害、故意伤害

被保险人故意犯罪或者抗拒依法采取的刑事强制措施

被保险人自本合同成立或者本合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外

被保险人服用、吸食或注射毒品

被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车

战争、军事冲突、暴乱或武装叛乱

核爆炸、核辐射或核污染

发生上述第1项情形导致被保险人身故的,合同终止,保险公司向被保险人的继承人(除投保人本人外)退还本合同的现金价值

发生上述其他情形导致被保险人身故的,合同终止,保险公司向投保人退还本合同的现金价值

本险种风险保额计算如下:

被保险人年龄<18周岁时,寿险风险保额=0

被保险人年龄≥18周岁时,寿险风险保额=基本保险金额

同一被保险人累计风险保额超过以下标准,需进行体检及提供财务资料:

被保险人年龄 | 体检标准(累计寿险风险保额) | 提供财务资料标准(累计寿险+意外险风险保额) |

18-50周岁 | 400万 | 400万 |

51-55周岁 | 200万 | 300万 |

56-60周岁 | 100万 | 300万 |

61-75周岁 | 50万 | 300万 |

注:财务资料包括契约调查、财务问卷和财务证明。

财富客户定义:满足以下条件之一即可认定为财富客户:

以投保人身份购买理财型保险且保单生效满6个月

可投资资产≥100万元

近一年年收入≥40万元

投资性房产价格≥600万

理财型保险产品认定标准:

仅限于年金险、增额终身寿险、万能险或两全险

十年期标保≥5万元(指交费期超过10年且年交保费≥5万元)

或累计保费≥50万元(指交费期短于10年的情况下,累计保费=年交保费×交费年限)

财富客户核保标准:

被保险人年龄 | 体检标准(累计寿险风险保额) | 提供财务资料标准(累计寿险+意外险风险保额) |

18-50周岁 | 600万 | 600万 |

51-55周岁 | 500万 | 500万 |

56-60周岁 | 100万 | 300万 |

61-75周岁 | 50万 | 300万 |

私行客户核保标准:

被保险人年龄 | 体检标准(累计寿险风险保额) | 提供财务资料标准(累计寿险+意外险风险保额) |

18-50周岁 | 1500万 | 1500万 |

51-55周岁 | 1200万 | 1500万 |

56-60周岁 | 500万 | 1000万 |

61-65周岁 | 100万 | 1000万 |

66-75周岁 | 50万 | 1000万 |

注:财务资料包括银行出具的私人银行客户身份证明和银行出具的个人投保时理财清单(近12个月的月均余额明细清单)。

银行资产:被保险人在银行持有的超过1年的资产,包括定期存款、银行理财、基金、外汇等。在累计人身险保额不超过1200万元的情况下,可以按照前述银行资产的100%计入可投资资产。

股票资产:需要计算一定时间内的(至少6个月)平均市值,且该市值为流动性较好的市场市值,如沪深股市或港美股,不包含新三板市场等流通性较差的市场。在累计人身险保额不超过1200万元的情况下,可以按照股票市值的10%计入可投资资产。

其他资产:期货、其他投资(例如虚拟货币,比特币等)或者房产,不作为可投资资产的考量。

基本体检项目:普检(物理体检+身高、体重、血压)、尿常规、心电图、肝功能(ALT、AST、GGT)、肾功(BUN、Cr)、空腹血糖(GLU)、糖化血红蛋白、血脂(CHOL、TG、HDL)、乙肝两对半、甲胎蛋白(AFP)、癌胚抗原(CEA)、前列腺特异抗原(PSA男性≥60岁)、血常规、丙肝、HIV、梅毒、B超(腹部超声、甲状腺超声、泌尿系超声、心脏超声(≥40岁)、女性盆腔超声、女性乳腺超声)、胸片、TCT检查(已婚女性)。

加项体检:累计寿险风险保额>2500万,增加前列腺超声(男性),运动心电图(男性≥45岁,女性≥50岁),胸部CT。

投保本险种时同一被保险人累计寿险风险保额超过1500万或寿险评点EM值大于200,需进行临时分保处理。

寿险+意外险风险保额 | 资料要求 |

1001-1500万 | ① |

>1500万 | ①+②+生调报告 |

注:①和②的具体内容未在文档中明确,通常包括详细的财务证明、体检报告等。

中银臻爱家传(2025)终身寿险提供了丰富的保全功能,使保单更具灵活性和实用性。