标题

- 标题

- 内容

鑫福利(A款)两全保险(分红型):在确定与期待之间寻找平衡

引言:分红险的时代价值

在低利率时代,投资者面临着两难选择:一方面,银行存款、国债等固定收益类产品收益率持续下行;另一方面,股票、基金等权益类资产波动加大,风险可控性降低。此时,兼具保证利益与浮动收益的分红型保险产品,正重新进入人们的视野。

太保鑫福利(A款)两全保险(分红型),就是这样一款产品——它以两全保险为基础,附加分红功能,在提供确定性的满期金和身故保障的同时,让客户有机会分享保险公司的经营成果。

第一篇:产品定位——两全保险与分红机制的双重融合

1.1 两全保险:确定性的基本盘

两全保险,顾名思义,即“生死两全”——被保险人在保险期间届满时生存,可获得满期保险金;若在保险期间内身故或全残,则获得身故或全残保险金。这种设计确保了无论发生何种情况,客户都能获得确定的经济补偿。

在鑫福利(A款)中,基本保险金额为316,700元,对应3年累计缴费300,000元。这意味着,如果被保险人生存至6年期满,将获得不低于316,700元的满期保险金,实现了确定性的资产增值。在当前低利率环境下,这种“本金安全、收益确定”的特性尤为珍贵。

1.2 分红机制:期待值的放大器

在保证利益的基础上,鑫福利(A款)增加了分红功能。客户有权参与保险公司分红保险业务的可分配盈余分配,获得额外的红利收益。

需要特别强调的是,分红险的红利水平是不保证的,在某些年度红利可能为零。计划书中明确提示:“红利演示不作为未来红利分配的保证,实际红利水平可能高于或低于表中所列数字。”这是理解分红险的核心——保证利益是底线,分红是期待,两者共同构成产品的完整价值。

1.3 交清增额:红利的再投资选择

计划书采用了“交清增额”的红利处理方式。所谓交清增额,是指将每年分配的红利作为一次性交清的净保费,购买相应的增额两全保险,从而增加基本保险金额。这种方式具有两大优势:

其一,复利累积效应。红利再次投入后,未来将以更大的保额为基础继续参与分红,形成“利滚利”的效果。

其二,保障同步增长。随着交清增额基本保险金额的增加,身故或全残保险金、现金价值、满期保险金等各项利益也相应提升,实现了保障水平与分红收益的同步增长。

第二篇:数据解码——45岁男性6年期计划的全景分析

2.1 投保方案概览

为便于理解,我们设定如下投保场景:

被保险人:45岁男性

年交保费:100,000元

交费期间:3年交

累计保费:300,000元

基本保险金额:316,700元

保险期间:6年

红利处理方式:交清增额

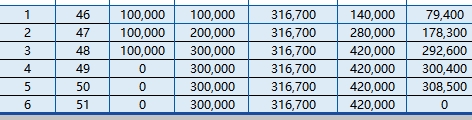

2.2 保单年度详解

第1保单年度(被保险人46岁)

投入:年初缴纳保费100,000元,累计保费100,000元

保证利益:身故或全残保险金140,000元,现金价值79,400元

红利利益:交清增额基本保险金额1,150元,对应的身故或全残保险金1,016元,现金价值1,016元

合计利益:包含红利后,身故或全残保险金合计141,016元,生存总利益(现金价值+交清增额现金价值)80,416元

解读:首年由于扣除初始费用,现金价值低于所缴保费,这是长期性保险产品的正常现象。红利虽然不高,但已开始累积。

第2保单年度(被保险人47岁)

投入:年初再缴保费100,000元,累计保费200,000元

保证利益:身故或全残保险金280,000元,现金价值178,300元

红利利益:当年新增交清增额基本保险金额2,565元,累积交清增额基本保险金额3,715元,累积现金价值3,372元

合计利益:身故或全残保险金合计283,372元,生存总利益181,672元

解读:随着第二次缴费完成,保证利益和现金价值显著提升。红利累积开始显现复利效应——第一年的红利1,150元在第二年继续参与分红,形成了新的增长基础。

第3保单年度(被保险人48岁)

投入:年初缴纳最后一期保费100,000元,累计保费300,000元

保证利益:身故或全残保险金420,000元,现金价值292,600元

红利利益:当年新增交清增额基本保险金额3,876元,累积交清增额基本保险金额7,591元,累积现金价值7,079元

合计利益:身故或全残保险金合计427,079元,生存总利益299,679元

解读:缴费期结束,保证利益达到阶段性高点——身故保障420,000元,是累计保费的1.4倍。现金价值292,600元,已接近累计保费。红利累积稳步增长。

第4保单年度(被保险人49岁)

投入:无需再缴费,累计保费维持300,000元

保证利益:身故或全残保险金维持420,000元,现金价值增至300,400元

红利利益:当年新增交清增额基本保险金额3,888元,累积交清增额基本保险金额11,479元,累积现金价值10,998元

合计利益:身故或全残保险金合计430,998元,生存总利益311,398元

解读:进入持有期,现金价值首次超过累计保费(300,400元 > 300,000元),实现了“回本”。红利累积继续扩大,合计生存总利益已达31.1万元。

第5保单年度(被保险人50岁)

保证利益:身故或全残保险金维持420,000元,现金价值增至308,500元

红利利益:当年新增交清增额基本保险金额3,932元,累积交清增额基本保险金额15,412元,累积现金价值15,171元

合计利益:身故或全残保险金合计435,171元,生存总利益323,671元

解读:保证现金价值稳步增长,红利累积继续加速。合计生存总利益已达32.4万元,较累计保费增值2.4万元。

第6保单年度(被保险人51岁)

保证利益:满期保险金316,700元(取代现金价值),身故或全残保险金维持420,000元

红利利益:当年新增交清增额基本保险金额4,003元,累积交清增额基本保险金额19,415元,累积现金价值19,415元

满期合计:满期保险金合计 = 保证满期金316,700元 + 交清增额满期金19,415元 = 336,115元

身故合计:身故或全残保险金合计 = 保证身故金420,000元 + 交清增额身故金19,415元 = 439,415元

最终收益:

保证收益:满期保险金316,700元,较累计保费300,000元增值16,700元,年化单利约1.86%

红利演示收益:满期保险金合计336,115元,较累计保费增值36,115元,年化单利约4.01%

保障杠杆:保险期间内,身故保障始终维持在42万元以上,最高达43.9万元,是累计保费的1.4倍以上

第三篇:价值解析——鑫福利(A款)的核心优势

3.1 确定性的底线思维

在任何投资理财中,确定性与收益性往往难以兼得。鑫福利(A款)的独特价值在于,它首先提供了一条坚实的底线——无论分红实现情况如何,客户都能获得确定的满期保险金316,700元。这条底线确保了本金安全,并提供了高于银行定期存款的保证收益。

在当前利率下行通道中,这种“锁定利率”的特性尤为重要。一旦投保,满期保险金即写入合同,不受未来市场利率变化的影响。对于追求资金安全的客户而言,这是极具吸引力的核心优势。

3.2 分红的向上空间

在保证底线的基础上,分红机制为客户提供了分享保险公司经营成果的机会。计划书中的红利演示显示,6年累计红利可达19,415元,使总满期金提升至336,115元,较保证收益增加约12.3%。

需要强调的是,分红水平取决于保险公司的实际经营状况。太保作为头部险企,拥有稳健的投资能力和良好的分红历史,这为红利实现提供了坚实基础。但客户仍需理解:分红是不保证的,可能高于演示,也可能低于演示,甚至在某些年度为零。

3.3 保障与储蓄的平衡

与银行理财、基金等纯投资产品不同,鑫福利(A款)提供了可观的保障功能。保险期间内,身故或全残保险金始终维持在较高水平——从首年的14万元到后期的43.9万元,是累计保费的1.4倍以上。这种“有事赔钱、无事存钱”的设计,实现了保障与储蓄的有机平衡。

对于45岁的男性而言,正处于事业和家庭责任最重的阶段。一旦发生风险,这笔身故保险金可以为家人提供重要的经济支持,延续对家庭的关爱与责任。

3.4 强制储蓄与资金规划

3年缴费、6年满期的设计,具有天然的强制储蓄功能。每年10万元的缴费,对于中高收入人群而言在可承受范围内,但6年后累积的33.6万元(含红利演示)却是一笔可观的资金。这笔钱可以用于子女教育、个人养老、家庭改善等多种用途,实现了“小钱变大钱、闲钱变专款”的规划效果。

第四篇:适用场景——谁适合配置鑫福利(A款)

4.1 中高收入人群的稳健配置

对于年收入较高、有一定储蓄能力的人群而言,鑫福利(A款)可以作为资产配置的“压舱石”。每年10万元、连续3年的投入,不会对现金流造成过大压力,但6年后获得的33.6万元(含红利演示)可以成为一笔重要的专项资金。在资产组合中,这类保证收益型产品可以平衡股票、基金等高风险资产的波动,实现整体组合的稳健增值。

4.2 子女教育金的规划工具

假设孩子今年12岁,6年后正好18岁,面临上大学的关键时期。此时到账的33.6万元,可以覆盖大学四年的学费和生活费,甚至支持出国留学的部分费用。这种“时间匹配、金额确定”的规划方式,让父母能够从容应对子女教育的资金需求。

4.3 养老储备的补充来源

对于45岁的人群而言,距离60岁退休还有15年。6年满期后,这笔资金可以作为养老储备的一部分,继续配置其他养老产品;也可以直接用于改善退休生活。虽然33.6万元不足以支撑整个退休生活,但作为养老储备的“第一桶金”,其意义重大。

4.4 财富传承的简单安排

通过指定身故受益人,鑫福利(A款)可以实现简单的财富传承功能。无论未来发生什么情况,身故保险金将直接给付指定受益人,避免了遗产继承的繁琐程序和潜在纠纷。对于希望为子女留下一笔确定资金的人群而言,这是一个简洁有效的安排。

第五篇:风险提示——理解分红险的不确定性

5.1 分红的不保证性

计划书首页的温馨提示明确写道:“分红险的红利水平是不保证的,在某些年度红利可能为零。”这是分红险最核心的风险特征。客户在购买时,应充分理解保证利益与分红的区别,避免将红利演示误解为承诺收益。

5.2 前期的流动性约束

从计划书可以看出,第1年末的现金价值(含红利)仅为80,416元,低于当年已缴保费100,000元。这意味着,如果客户在首年退保,将面临本金损失。这是长期性保险产品的共同特点,客户需要用长期持有的心态来配置这类产品。

5.3 利率环境的变化

虽然保险产品具有锁定利率的功能,但未来利率环境的变化仍会影响产品的相对吸引力。如果未来市场利率大幅上升,持有低保证收益产品的机会成本将增加。客户在配置时,应对未来利率走势有基本判断,避免在极端情况下产生后悔情绪。

结语:确定与期待的艺术

太保鑫福利(A款)两全保险(分红型),以其独特的“保证+分红”机制,在确定与期待之间找到了精妙的平衡。保证利益提供了安心的底线,分红机制打开了向上的空间;储蓄功能实现了资金的积累,保障功能传递了对家人的责任。

对于45岁的男性而言,3年缴费、6年满期的安排,恰好在事业黄金期完成资金积累,在人生转折点收获确定回报。无论是作为子女教育金、个人养老金,还是单纯的资产配置,鑫福利(A款)都提供了一个值得认真考虑的选项。

在不确定的时代,我们需要一些确定的东西来安放焦虑;在低利率的环境,我们需要一些向上的可能来期待未来。鑫福利(A款),正是这样一种存在——它用合同的刚性承诺守住底线,用分红的柔性期待打开想象,让每一分投入都充满意义,让每一次等待都值得期待。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号