标题

- 标题

- 内容

太平国威一号终身寿险(分红型):产品解析与利益演示深度剖析

在当今复杂多变的经济环境下,人们对于财富规划、风险保障的需求日益多元化。终身寿险作为一种兼具风险保障与财富传承功能的保险产品,受到了众多消费者的关注。

一、产品概述

(一)基本信息

太平国威一号终身寿险(分红型)的被保险人为一名10岁男性,缴费方式为年交,缴费期限为3年交,年交保费为100000元,基本保额为254240元。该产品为分红型终身寿险,意味着除了基本的保险保障外,被保险人还有机会参与保险公司的盈余分配,获得红利。同时,该产品还涉及万能账户,万能账户利率为3.00%,为产品的收益增添了更多的可能性。

(二)保险责任

从利益演示中可以看出,该保险主要涉及身故/全残保险金、现金价值、万能账户价值等方面。身故/全残保险金为被保险人在保险期间内身故或全残时给予的赔付,为被保险人的家人提供了一定的经济保障;现金价值则体现了保险合同在退保时能为被保险人提供的金额,反映了保险合同的储蓄价值;万能账户价值则是与万能账户相关的资产价值,通过万能账户的运作,实现资金的增值。

二、利益演示分析

(一)各保单年度的利益情况

缴费期(第1 - 3保单年度)

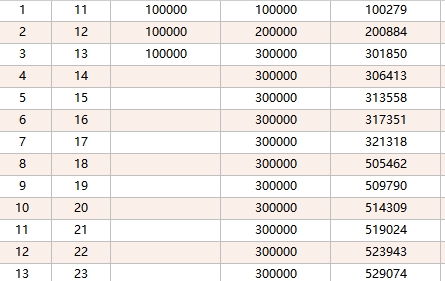

在第1保单年度,被保险人11岁,当年保费100000元,累计保费100000元。此时身故/全残保险金为100279元,现金价值为15419元,万能账户价值为0。身故/全残保险金略高于累计保费,为被保险人的家人提供了一定的风险保障;现金价值相对较低,这是因为保险合同在缴费初期,保费主要用于支付保险成本和建立保险责任准备金。

第2保单年度,被保险人12岁,累计保费达到200000元。身故/全残保险金为200884元,现金价值为41084元,万能账户价值仍为0。随着缴费的累积,身故/全残保险金和现金价值都有所增加,但现金价值的增长速度相对较慢。

第3保单年度,被保险人13岁,累计保费为300000元。身故/全残保险金为301850元,现金价值为78950元,万能账户价值依旧为0。在缴费期结束时,身故/全残保险金与累计保费接近,为被保险人的家人提供了较为可靠的风险保障;现金价值有所提升,但仍处于相对较低的水平。

缴费期后(第4 - 95保单年度)

从第4保单年度开始,被保险人不再缴纳保费,但保险合同继续有效。身故/全残保险金随着被保险人年龄的增长而逐渐增加,现金价值也呈现出逐年上升的趋势。例如,第4保单年度,被保险人14岁,身故/全残保险金为306413元,现金价值为86343元;到第10保单年度,被保险人20岁,身故/全残保险金为335479元,现金价值为193148元。

随着时间的推移,现金价值的增长速度逐渐加快。在第30保单年度,被保险人40岁,现金价值达到601072元;到第60保单年度,被保险人70岁,现金价值高达1448199元。这表明该保险在长期持有过程中,具有较好的储蓄增值功能,能够为被保险人提供一笔可观的财富。

万能账户价值在利益演示中,前30个保单年度均为0,从第31保单年度开始有数据显示。例如,第31保单年度,被保险人41岁,万能账户价值为829713元;随着时间的推移,万能账户价值也不断增长,到第95保单年度,被保险人105岁,万能账户价值达到4039516元。万能账户价值的增长为产品的收益提供了额外的来源,但需要注意的是,万能账户价值受到万能账户利率、市场环境等多种因素的影响。

(二)利益演示的意义与局限性

意义

利益演示为被保险人及其家人提供了一个直观的了解保险产品收益和保障情况的途径。通过各保单年度的身故/全残保险金、现金价值和万能账户价值的展示,被保险人可以清晰地看到在不同阶段保险合同为其带来的经济价值。例如,在保险前期,身故/全残保险金为被保险人的家人提供了一定的风险保障,确保在被保险人不幸身故或全残时,家人能够获得一定的经济支持;在保险后期,现金价值和万能账户价值的增长为被保险人自己的养老、生活规划等提供了一种资金来源。

对于保险销售人员来说,利益演示是向客户介绍产品的重要工具。它能够帮助客户更好地理解保险产品的功能和价值,从而促进保险产品的销售。

局限性

利益演示中的数据是基于一定的假设条件得出的,如万能账户利率为3.00%,但在实际的市场环境中,万能账户利率可能会受到宏观经济环境、货币政策等多种因素的影响而发生波动。因此,实际的保险利益可能会与利益演示中的数据有所差异。

重要声明中明确指出,上述利益演示中的数据均为四舍五入后的值,仅供参考。实际的保险利益可能会受到多种因素的影响,如保险公司的经营状况、市场环境的变化等。被保险人在购买保险产品时,不能仅仅依赖于利益演示中的数据,而应该仔细阅读保险条款,了解保险责任、免责条款、理赔条件等重要内容。

三、产品特点与优势

(一)风险保障与财富增值兼具

太平国威一号终身寿险(分红型)既提供了身故/全残保险金的风险保障功能,又能在保险期间内实现现金价值和万能账户价值的增值。对于被保险人来说,在保险期间内,如果不幸身故或全残,其家人可以获得身故/全残保险金,保障家庭的经济稳定;如果被保险人平安度过保险期间,随着时间的推移,现金价值和万能账户价值会不断增长,为被保险人自己的养老、生活规划等提供了一种资金来源。

(二)长期储蓄功能

该保险具有显著的长期储蓄功能。从利益演示中可以看出,随着被保险人年龄的增长,现金价值逐年上升,在长期持有过程中,能够为被保险人积累一笔可观的财富。这种长期储蓄功能有助于被保险人实现财富的稳健增值,为未来的生活提供保障。

(三)分红与万能账户的额外收益

作为分红型终身寿险,被保险人有机会参与保险公司的盈余分配,获得红利。虽然利益演示中没有明确展示红利的具体金额,但分红为产品的收益增添了不确定性,有可能为被保险人带来额外的收益。同时,万能账户的存在也为产品的收益提供了更多的可能性。万能账户通过投资运作,实现资金的增值,万能账户利率为3.00%(在利益演示中),进一步提高了产品的整体收益水平。

四、潜在风险与注意事项

(一)市场风险

万能账户利率受到宏观经济环境、货币政策、市场利率波动等多种因素的影响。如果市场利率下降,万能账户利率可能会随之降低,从而影响万能账户价值的增长。此外,保险公司的投资收益也受到市场环境的影响,如果保险公司的投资组合表现不佳,可能会影响分红水平和产品的整体收益。

(二)保险条款的严格性

保险合同中的条款是具有严格法律效力的,利益演示只是为了帮助被保险人更好地理解产品。在实际的保险理赔和退保过程中,必须严格按照保险条款的规定执行。例如,身故/全残保险金的赔付需要符合保险条款中关于身故/全残认定的标准,现金价值和万能账户价值的领取也需要满足保险条款中规定的条件和程序。被保险人在购买保险产品时,应该仔细阅读保险条款,了解保险责任、免责条款、理赔条件、退保规则等重要内容。

(三)退保风险

在保险期间内,如果被保险人选择退保,只能获得现金价值,而现金价值在保险前期相对较低。例如,在第1保单年度,现金价值为15419元,远低于累计保费100000元。如果被保险人在保险前期退保,可能会面临较大的经济损失。因此,被保险人在购买保险产品时,应该根据自己的实际需求和经济状况,谨慎考虑是否退保,避免因冲动退保而造成不必要的损失。

太平国威一号终身寿险(分红型)作为一款具有风险保障与财富增值功能的保险产品,为被保险人提供了多种保障和收益的可能性。通过利益演示,被保险人可以对该产品的收益和保障情况有一个初步的了解,但在购买保险产品时,被保险人应该充分认识到产品的风险和注意事项,仔细阅读保险条款,根据自己的实际需求和经济状况做出合理的决策。同时,保险公司在销售保险产品时,也应该向客户充分披露产品的风险和收益情况,确保客户能够明明白白购买保险产品。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号