标题

- 标题

- 内容

2025年中国经济:三季度动能转弱与全年目标展望及政策应对

一、引言

2025年对于中国经济而言是充满挑战与机遇的一年。在全球经济格局深刻变化的背景下,中国经济在前三季度呈现出复杂的发展态势。前三季度整体运行平稳,但三季度以来增长动能有所转弱,这一趋势对全年经济增长目标的实现产生了一定的影响,同时也促使我们深入思考应对策略,特别是在四季度如何通过政策调整来稳定经济增长。

二、2025年三季度经济形势回顾

(一)总体运行情况

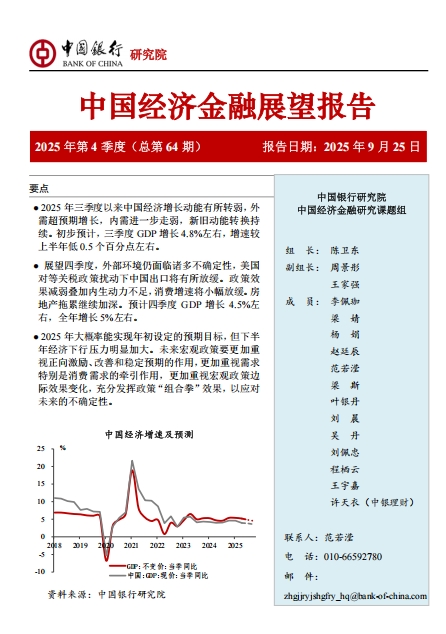

2025年前三季度,国际政经格局剧烈重构,全球经济增长动能走弱,美国对等关税政策调整及其国际博弈给全球经贸发展带来诸多挑战。中国经济在这样的外部环境下,展现出较强的抗风险能力,整体运行平稳,呈现“前高后稳”走势。然而,三季度以来经济增长动能转弱,7、8月制造业PMI指数分别为49.3%和49.4%,已连续5个月处于荣枯线以下,这一数据直观地反映出制造业面临的压力,也暗示着整体经济的活跃度有所下降。消费、投资、工业等主要经济指标增速较上半年回落,显示出经济增长的动力在减弱。

(二)需求方面的表现

外需

外需增长超预期,这主要得益于订单前置、出口市场多元化以及中国商品国际竞争力全面持续提升等因素。1 - 8月份,出口金额达到2.45万亿美元,累计同比增长5.9%(美元计价),增速较上年同期加快1.2个百分点。其中,对非美市场出口表现亮眼,展现出中国出口多元市场格局下的较强韧性。例如,欧盟经济景气度回暖推动中国对欧出口提速,8月欧元区制造业采购经理人指数(PMI)上升至50.7%,为三年来首次重回扩张期间,制造业复苏带动欧洲需求回暖,1 - 8月中国对欧盟出口累计同比增长7.5%,增速分别较上年同期和上半年加快6.8和0.9个百分点,以金属制品、工程机械、交通设备为代表的产品出口增长较快。对共建“一带一路”等新兴经济体出口支撑作用明显,1 - 8月,中国对共建“一带一路”国家地区出口累计同比增长10.7%,增速较上半年加快1.1个百分点,拉动出口总量增长约5.4个百分点,对东盟地区出口累计同比增长14.6%,增速较上半年加快1.6个百分点,以越南为例,1 - 8月中国对越南出口累计同比增长22.1%,其中电信设备、电子元件、汽车零配件等中间品出口增速较高,是拉动出口增长的主要力量。得益于非洲国家工业需求增长和中非共建合作关系深化等因素,1 - 8月中国对非洲出口累计同比增长24.7%,增速较上半年加快3.1个百分点,其中机械设备、车辆船舶、电气设备以及钢铁等是主要出口产品。此外,2025年以来人民币兑美元汇率总体呈现升值态势,而人民币兑其他货币汇率呈现贬值态势,截至9月中旬,CFETS人民币汇率指数较年初贬值5.1%,人民币对一揽子货币贬值一定程度上推动了对非美经济体出口,对冲了关税政策带来的出口拖累。

内需

内需进一步走弱,商品消费较为低迷,固定资产投资增长放缓。消费市场的低迷反映出国内消费者信心的不足或者消费环境的限制等因素,固定资产投资的放缓则可能涉及到投资项目的减少、投资回报率的降低等多种因素。

(三)产业方面的情况

新旧动能转换

新旧动能的转换持续,新动能持续发展壮大,工业结构持续升级,服务业保持扩张,对经济增长的贡献率提升。这表明中国经济在产业转型方面取得了一定的进展,新兴产业和服务业逐渐成为经济增长的新引擎。

工业生产冲击

然而,关税预期扰动、极端天气以及产能治理等对工业生产带来短期冲击,房地产市场调整幅度加深,对经济的拖累进一步加大。房地产市场作为中国经济的重要组成部分,其调整对上下游众多产业产生连锁反应,如建筑、建材、家居等行业都受到不同程度的影响,从而对整体经济增长形成较大的拖累。

综合上述各方面的情况,预计三季度GDP增长4.8%左右,增速较上半年低0.5个百分点左右。

三、2025年四季度展望

(一)外部环境影响

展望四季度,外部环境仍面临诸多不确定性,美国对等关税政策扰动下中国出口将有所放缓。美国作为中国重要的贸易伙伴,其对等关税政策的实施会直接影响中国对美出口。尽管中国通过出口市场多元化在一定程度上缓解了美国关税政策的影响,但对美出口仍然在中国对外贸易中占据重要地位,其放缓将对整体出口形势产生压力。

(二)内需相关因素

消费

政策效果减弱叠加内生动力不足,消费增速将小幅放缓。消费的内生动力不足可能是由于居民收入增长缓慢、消费观念的转变、消费市场的竞争格局等多种因素共同作用的结果。政策效果减弱意味着之前刺激消费的政策在后期未能持续发挥强大的推动作用,从而导致消费增速难以维持之前的水平。

房地产

房地产拖累继续加深。房地产市场在四季度可能面临更多的挑战,如库存积压、资金链紧张、市场需求不足等问题,这些问题将进一步影响房地产投资和相关产业的发展,从而对经济增长产生更大的负面影响。

基于以上因素,预计四季度GDP增长4.5%左右,全年增长5%左右,大概率能实现年初设定的预期目标。但下半年经济下行压力明显加大,需要引起足够的重视。

四、应对策略与政策建议

(一)宏观政策的总体方向

未来宏观政策要更加重视正向激励、改善和稳定预期的作用,更加重视需求特别是消费需求的牵引作用,更加重视宏观政策边际效果变化,充分发挥政策“组合拳”效果,以应对未来的不确定性。

(二)具体政策建议

财政政策

财政政策适时加力,确保顺利实现全年增长目标。政府可以通过增加公共支出、减税降费等措施来刺激经济增长。增加公共支出可以直接带动投资和消费需求,如加大对基础设施建设的投入,既能创造就业机会,又能改善经济发展的硬件环境。减税降费则可以减轻企业和居民的负担,提高企业的盈利能力和居民的可支配收入,从而促进企业投资和居民消费。

房地产政策

及时推出更大力度的增量政策,推动房地产市场止跌回稳。对于房地产市场,可以采取放松限购政策、降低房贷利率、提供购房补贴等措施来刺激需求。同时,对于房地产企业的资金链问题,可以通过合理的金融支持政策,如放宽信贷条件、鼓励金融机构提供多元化的融资渠道等,来缓解房地产企业的资金压力,促进房地产市场的健康发展。

消费政策

消费政策要完善存量政策、推出增量政策。完善存量政策意味着对现有的刺激消费政策进行优化和调整,提高政策的精准性和有效性。推出增量政策可以包括增加消费券的发放范围和金额、鼓励新兴消费模式的发展(如绿色消费、数字消费等)、改善消费环境(如加强消费者权益保护、提高商品和服务的质量等),从而激发居民的消费欲望,提升消费对经济增长的贡献率。

国际经贸合作政策

积极探索多维度合作,不断扩大多元化经贸网络。中国可以进一步加强与其他国家和地区的贸易合作,通过签订自由贸易协定、开展双边和多边贸易谈判等方式,降低贸易壁垒,拓展海外市场。同时,积极参与全球经济治理,提升在国际经济规则制定中的话语权,为中国企业“走出去”创造更好的国际环境。

工业生产政策

加快破除结构性梗阻,推动工业生产新动能充分涌现。对于工业生产,要解决产业结构不合理、要素流动不畅等结构性问题。通过鼓励科技创新、加大对新兴产业的扶持力度、优化营商环境等措施,促进工业生产新动能的发展,提高工业生产的效率和质量,增强工业对经济增长的支撑作用。

五、结论

2025年中国经济在前三季度呈现出总体平稳但三季度增长动能转弱的态势。外需虽然超预期增长,但内需走弱和房地产市场的拖累等因素对经济增长产生了负面影响。展望四季度,外部环境的不确定性和内需的进一步压力使得经济增长面临更大的挑战。然而,通过全年大概率能够实现年初设定的预期目标。为了应对未来的不确定性,特别是下半年的经济下行压力,宏观政策需要从多个方面进行调整和完善,包括财政政策、房地产政策、消费政策、国际经贸合作政策和工业生产政策等。通过这些政策的协同作用,充分发挥政策“组合拳”的效果,稳定经济增长预期,推动中国经济在新旧动能转换的过程中实现持续、健康、稳定的发展,在全球经济格局中保持较强的竞争力和抗风险能力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号