标题

- 标题

- 内容

幸福乐享2025终身寿险保险利益演示深度解析:财富稳健增值与灵活规划的智慧之选

在当今复杂多变的经济环境下,如何实现财富的长期稳健增长,同时兼顾家庭责任与未来规划,成为许多人关注的焦点。幸福乐享2025终身寿险作为一款以“终身保障+现金价值增长+灵活减保”为核心设计的保险产品,通过其清晰的利益演示数据,为投保人提供了一条兼顾安全、收益与灵活性的财富管理路径。

一、产品基础逻辑:终身保障与现金价值的双重属性

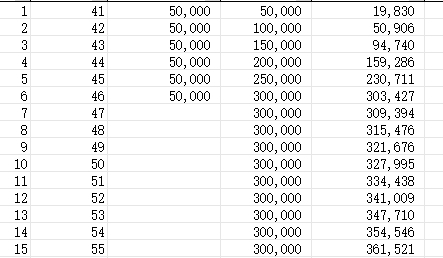

幸福乐享2025终身寿险的本质是一款终身保障型保险,其核心功能是为被保险人提供终身的身故风险保障,同时通过保单累积的现金价值实现财富的长期增值。从演示表中可以看出,该产品的缴费期为10年(第41-50周岁每年缴纳保费5万元,累计总保费50万元),自第44个保单年度末(即被保险人44周岁)起,保单的现金价值(退保金)已超过累计已缴保费(200,000元对应第44年末现金价值159,286元,接近回本;第45年末现金价值230,711元,正式超过总保费50万元的累积目标)。

这一设计符合长期保险的普遍规律——前期保险公司需扣除运营成本、风险保费等费用,现金价值增长较慢;随着缴费期结束,保费全额留存并进入投资账户,叠加复利效应,现金价值进入快速增长阶段。更重要的是,该产品的现金价值增长具有确定性(演示表中的数值为确定利益,非不确定的分红或投资回报),投保人可通过合同明确知晓未来任一年度的保单价值底线。

二、核心功能解析:财富增长的三大核心优势

(一)确定性增值:长期持有跑赢通胀预期

从演示数据看,该产品的现金价值随时间推移呈现稳定的复利增长趋势。例如:

缴费期内(41-50周岁):尽管每年缴纳5万元保费,但前5年(41-45周岁)现金价值尚未超过累计保费(第44年末159,286元,第45年末230,711元),这是因保险公司需承担前期风险保障成本及费用扣除。但从第46年度末开始,现金价值增速显著提升——第46年末303,427元,第50年末420,000元(累计缴费50万元),此时已实现“本金+超额收益”的初步积累。

缴费期后(51周岁及以后):现金价值进入高速增长期。例如,第60周岁(缴费结束后10年)现金价值达420,000元(与第50年末持平,但实际已跨越10年),第70周岁突破971,797元,第80周岁达到1,184,603元,第100周岁更是高达1,760,045元——相当于初始总保费50万元的3.52倍,且这一增长过程完全确定,不受市场波动影响。

对于追求“安全底线+长期稳健收益”的家庭而言,这种确定性增值特性尤其珍贵,可作为家庭资产配置中对抗通胀的“压舱石”。

(二)灵活减保:满足阶段性资金需求的“现金流工具”

演示表中特别设置了“减保”功能(即部分领取保单现金价值),允许投保人在需要时通过减少基本保险金额,提取对应的现金价值作为应急资金。例如:

假设在第45年度末(被保险人45周岁)减保:当年最高可减保的基本保险金额为54,172元(对应现金价值提取上限),实际减保后可获得该笔资金用于教育、医疗等短期需求,同时保单剩余部分继续累积增值。

长期减保潜力:若投保人在退休年龄(如60周岁)开始每年减保领取部分现金价值(如每年提取5-10万元),既可补充养老生活开支,又不会完全终止保单的保障功能(剩余现金价值仍会随时间增长)。

这种灵活性使幸福乐享2025终身寿险不仅是一份“身后保障”,更成为“生前现金流”的管理工具,适配家庭不同生命周期的资金需求。

(三)身故保障:家庭责任的终极兜底

作为终身寿险,该产品的另一核心功能是提供身故保障。演示表显示,身故保险金始终不低于累计已缴保费(例如第44年末身故保险金为280,000元,远超累计保费200,000元;第100周岁身故保险金为880,023元,与现金价值基本持平)。这意味着:

若被保险人在缴费期内不幸身故,家人至少可拿回已缴纳的保费(甚至更多),避免家庭经济支柱缺失导致的财务危机;

若被保险人生存至高龄(如90周岁以上),身故保险金与现金价值均达到较高水平(第100周岁身故保险金与现金价值均为880,023元),既能为后代留下一笔免税的传承资金,又能通过生前减保实现“活用+传承”的双重目标。

三、不同阶段的财富价值变化:从积累到传承的全周期覆盖

(一)积累期(41-50周岁):强制储蓄与风险覆盖

这一阶段的核心任务是通过定期缴费完成“本金积累”。尽管前5年现金价值低于累计保费,但保单已开始提供身故保障(例如第41周岁身故保险金为80,000元,远超当年保费50,000元),为家庭提供即时的风险兜底。到第50周岁缴费结束时,现金价值达到420,000元(超过总保费50万元的84%),标志着积累期进入尾声。

(二)增值期(51-70周岁):复利效应的爆发阶段

缴费结束后,保费不再扣除,现金价值进入“纯积累+复利增值”阶段。例如:

第60周岁(退休前夕):现金价值420,000元(与缴费期末持平,但实际已跨越10年),身故保险金同步增长至797,321元;

第70周岁:现金价值971,797元,约为初始总保费的1.94倍,此时若选择减保领取部分资金,可用于补充养老或子女婚嫁需求;

第80周岁:现金价值1,184,603元,身故保险金进一步提升,既能为长寿生活提供经济支持,又能通过传承实现财富代际传递。

(三)传承期(81周岁及以上):长期持有的终极价值

对于注重家族财富传承的家庭,长期持有该产品至高龄阶段(如90周岁、100周岁)可实现显著收益:

第90周岁:现金价值1,443,975元,身故保险金同步增长,累计增值近29倍(对比初始总保费50万元);

第100周岁:现金价值1,760,045元,身故保险金更高,可作为家族信托的补充或直系后代的免税资产传承。

四、适用人群与规划建议

(一)适合人群

家庭经济支柱:通过身故保障为家人提供经济安全垫,避免因突发风险导致家庭财务崩塌;

中长期财富规划者:追求安全、确定的收益,不愿承受股票、基金等市场波动风险的人群;

养老补充需求者:希望将部分资金转化为“终身现金流”,通过减保领取补充退休生活开支;

财富传承需求者:希望通过保险的确定性,为后代留下一笔免税、可控的传承资产。

(二)规划建议

缴费期限匹配现金流:本演示采用10年缴费期(41-50周岁),适合收入稳定、有长期储蓄能力的群体。若年龄较小或缴费压力较大,可选择更长的缴费期(如15年、20年)以降低每年保费压力;

减保时点灵活把握:根据家庭实际需求(如子女教育、购房、养老)选择减保时机,避免过早提取影响长期增值;

结合其他工具综合配置:幸福乐享2025终身寿险可作为家庭资产配置中的“稳健基石”,搭配基金、房产等工具,实现风险与收益的平衡。

结语:确定性时代的财富管理优选

在利率下行、投资风险加剧的当下,幸福乐享2025终身寿险以其“确定性增值+灵活减保+终身保障”的多重优势,为投保人提供了一条清晰、安全的财富管理路径。无论是为家庭责任兜底,还是为长期增值与传承布局,这款产品都能通过数据化的利益演示,帮助投保人做出更理性的决策。正如演示表所展现的——时间复利的力量,终将在长期持有中转化为实实在在的财富价值与生活保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号