标题

- 标题

- 内容

合众人寿高端财富管理产品体系深度解析:以客户需求为中心的创新实践

在当今复杂多变的经济环境下,高净值客户对财富管理的需求正从单一的资产增值向全方位、个性化服务转变。合众人寿敏锐把握这一市场趋势,精心打造了一套完整的高端财富管理产品和服务体系。

一、高端客户财富管理产品体系的战略规划

合众人寿的高端财富管理产品体系构建体现了清晰的战略思维和精准的市场定位。公司深入洞察高净值客户群体的核心需求,设计了一套环环相扣的产品组合策略,形成了完整的客户价值闭环。这一体系不是单一产品的简单堆砌,而是基于客户生命周期和需求层次精心设计的解决方案,体现了合众人寿"以客户为中心"的服务理念。

产品梯次布局呈现出明显的三层结构,每一层都有其独特的市场功能和定位。在触达层,合众人寿推出了全球紧急救援卡和境外旅行卡等轻量级产品,这些产品具有使用频率高、感知价值强的特点,能够有效吸引客户注意并建立初步联系。在圈客层,公司设计了性价比极高的财富管理型产品如"众享壹号(荣耀庆典版)",通过有竞争力的收益和灵活的功能打动客户,为后续深度经营奠定基础。在核心层,则提供全方位的疾病、医疗、护理等保险保障以及养老年金、终身寿等财富管理产品,满足客户深层次的财务安全和财富传承需求。

"三全理念"(全方位、全周期、全家族)贯穿于合众人寿产品设计的始终。公司不仅关注客户个人的财务需求,还考虑到整个家族的长期福祉;不仅提供当下的保障方案,还规划未来的财富传承路径。这种理念体现在产品功能的各个方面,如"众享壹号"的灵活减保、保单贷款等功能设计,就充分考虑了客户在不同生命周期可能面临的资金需求变化。同时,产品还兼顾了财富的保值增值与安全传承双重目标,体现了对高净值客户心理诉求的深刻理解。

合众人寿的产品规划还特别注重差异化竞争策略。在保险行业产品同质化严重的背景下,公司通过精准细分目标客群,聚焦于中高端市场,避免了与同业在价格上的恶性竞争。以"众享壹号"为例,该产品设定了150万-300万的累计总保费门槛,明确锁定了高净值客户群体,并通过附加的高端服务权益增强产品吸引力。这种差异化定位既提高了市场竞争壁垒,也带来了更高的业务价值。

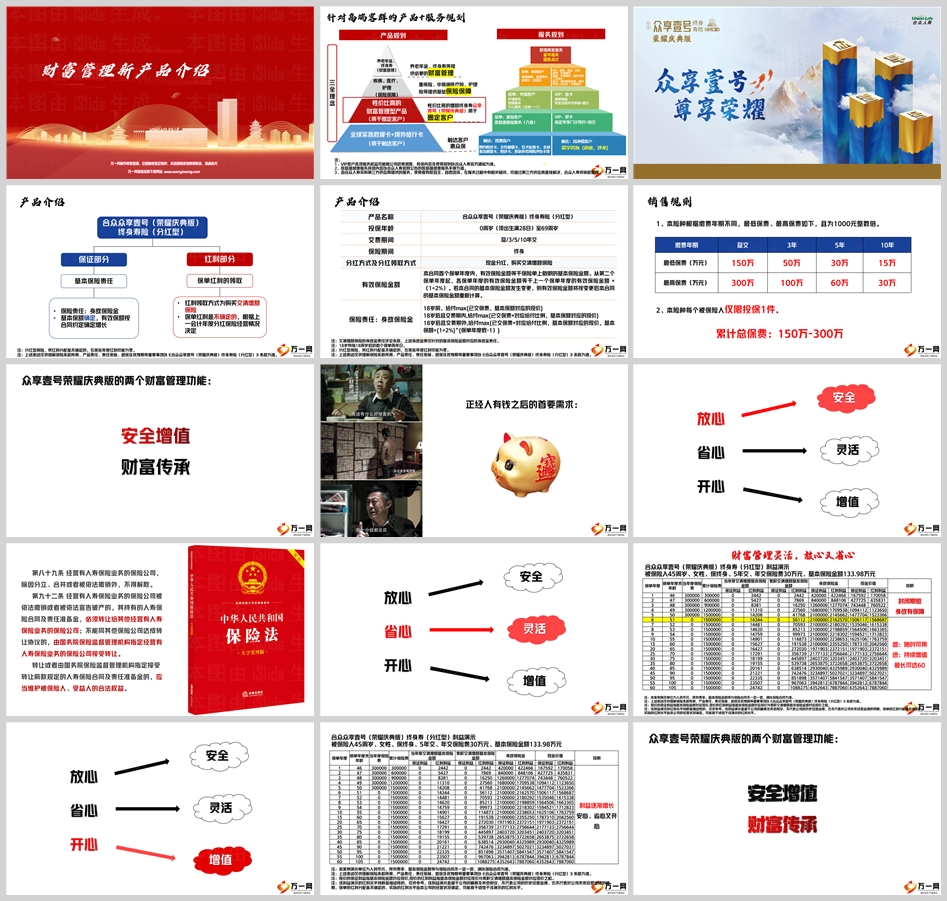

二、"众享壹号(荣耀庆典版)"产品深度解析

"众享壹号(荣耀庆典版)终身寿险(分红型)"作为合众人寿高端财富管理产品体系中的核心产品,集保障与财富管理功能于一身,专为高净值客户设计。该产品投保年龄覆盖0周岁(出生满28日)至69周岁人群,提供趸交、3年交、5年交和10年交多种缴费方式,保险期间为终身,具有极高的灵活性,能满足不同客户群体的财务规划需求。

产品基本结构由保证部分和红利部分组成双重保障机制。保证部分提供确定的基本保险责任,从第二个保单年度起,各保单年度的有效保险金额按上年度的有效保险金额以每年2%的幅度递增,为客户提供稳定的财富增长基础。红利部分则采用现金分红方式,分红领取形式为购买交清增额保险,使客户能够分享保险公司的经营成果。值得注意的是,保单红利分配是不确定的,可能受公司实际经营状况影响,在某些年度甚至可能为零,这体现了监管对分红保险的合规要求,也提示客户需理性看待演示利益。

身故保险金设计体现了差异化保障理念。根据被保险人身故时的不同情况,给付标准也有所区别:18岁前身故,给付已交保费与基本保额对应现金价值的较大者;18岁后且缴费期内身故,给付已交保费乘以对应给付比例(随年龄递增)、基本保额对应现金价值中的较大者;18岁后且缴费期外身故,则在上述基础上再与按年递增的有效保险金额比较取大。这种阶梯式的设计既考虑了未成年人的特殊保护,也体现了对成年人家庭责任的经济保障。

三、分层服务体系与高附加值权益设计

合众人寿深谙高端客户对服务的重视程度不亚于产品本身,因此构建了一套精细分层的服务体系,将客户从普通到高净值分为多个层级,为每一层级量身定制差异化的服务权益。这种分层服务模式不仅实现了资源的优化配置,更形成了服务驱动的营销闭环,有效提升了客户黏性和满意度。

客户触达策略体现了合众人寿的精准营销思维。针对普通客户,公司设计了多种低门槛、高感知价值的服务卡,如预约陪诊卡、女性健康卡、狂犬疫苗卡、全球紧急救援卡等,这些服务具有使用场景明确、体验感强的特点,能够有效建立品牌认知和好感。对于高净值客户,则提供更具专属感的触达方式,如留学咨询讲座、沙龙等,在轻松高雅的环境中自然建立联系,满足高端人群对社交价值和尊崇体验的追求。

基础客户服务以"医路通"六项基础服务为核心,包括健康咨询、预约挂号、健康档案等实用功能,旨在解决客户日常医疗健康方面的基本需求。这些服务虽然看似简单,但覆盖了就医过程中的诸多痛点,能够显著提升客户体验。对于购买指定产品的客户,合众人寿还额外提供护理服务、癌筛服务、少儿服务(五选一+1)等增值权益,这些权益针对中端客户最关心的健康管理、子女照顾等需求设计,具有很强的促单转化效果。

VIP客户分级服务体系是合众人寿最具特色的服务创新。银卡客户可享受指定专家门诊预约+陪诊服务;金卡客户在银卡基础上增加健康体检和专家住院手术协调+陪诊;金尊、铂金、钻石等更高级别客户则能获得国内专家二次会诊、海外就医安排等高净值客户最为看重的稀缺医疗资源。这种阶梯式的权益设计创造了明显的升级动力,鼓励客户通过加保或推荐新客户来获取更优质的服务,形成了良性的业务发展循环。

四、财富传承解决方案与法律架构设计

高净值家庭的财富传承需求日益凸显,合众人寿"众享壹号(荣耀庆典版)"产品巧妙融入了财富传承功能,结合保险金信托等创新工具,为客户提供了一套合法、高效、灵活的传承解决方案。这一体系不仅关注财富的顺利转移,更注重传承意愿的精准实现和家族财富的长期稳定,体现了合众人寿在高端财富管理领域的专业深度。

法定继承的局限性是许多高净值人士面临的现实困扰。根据《民法典》第一千一百二十七条规定,遗产按法定顺序继承,可能导致财产被非意愿分割。以金融资产1亿元的王总为例,如果没有提前规划,其遗产将被分割为配偶5000万、母亲1000万、子女各1000万、再婚妻子1000万等多个部分,不仅可能违背其真实意愿,还容易引发家族矛盾。更复杂的是,直接继承的大额资产可能面临被霸占、被骗走、被挥霍或乱创业等风险,使家族财富难以持续。

保险指定受益人的定向传承功能为此提供了优雅的解决方案。通过合理设置保单受益人,客户可以实现:把钱给想给的人、把钱全给想给的人、把钱加倍给想给的人、把钱无负担的给想给的人。具体来看,"众享壹号"产品允许投保人明确指定受益人及其受益比例,保险金不属于遗产范围,可以避免复杂的继承程序和债务追偿,直接、高效地实现传承目的。这种安排特别适合再婚家庭、多子女家庭等关系结构复杂的情况,能够有效减少继承纠纷,维护家族和谐。

分期给付机制进一步增强了传承的精准性和安全性。合众人寿的产品设计可以与保险金信托相结合,实现多种灵活的给付安排:成年后给、高等教育时给、结婚时给等。这种延迟给付和条件给付机制,能够防止年轻受益人一次性获得大额资金后不当管理或挥霍,确保财富用于教育、创业等正当用途。例如,保单可以约定保险金分期给付,或设立专项信托用于子孙的教育基金,既体现关爱之情,又规避了财富快速流失的风险。

五、市场竞争优势与客户价值创造

合众人寿高端财富管理产品体系在激烈的市场竞争中展现出独特的竞争优势,这些优势不仅体现在产品设计本身,更源于其深厚的客户需求洞察能力和综合资源整合能力。通过分析"众享壹号(荣耀庆典版)"等核心产品及配套服务体系,我们可以清晰地看到合众人寿为高净值客户创造价值的多元路径,以及其在保险业差异化竞争中的战略定位。

安全稳健与收益弹性的平衡艺术是合众人寿产品的首要优势。"众享壹号"产品通过保证利益(每年2%的有效保额增长)和不确定分红(购买交清增额保险)的组合设计,既为客户提供了基础的财富保值功能,又保留了分享更高收益的机会。这种设计巧妙地满足了高净值客户"既要安全,又不想错过机会"的心理需求。从利益演示来看,长期持有的复利效应显著,如30年保单年度时,45岁女性被保险人的红利利益可达320万元(基于示例假设),展现出较好的资产增值潜力。更重要的是,所有这些都建立在保险公司特有的稳健经营和严格监管基础上,给予客户更强的心理安全感。

服务与产品的深度绑定构成了合众人寿难以复制的竞争壁垒。与传统保险产品仅关注财务保障不同,合众人寿将高端医疗服务、子女教育支持、养老规划等多元需求整合进产品体系,通过VIP分级服务满足不同层级客户的非金融需求。例如,购买"众享壹号"产品的客户可相应获得健康体检、专家会诊甚至海外就医安排等服务权益,这些稀缺资源往往是有钱也难直接买到的,极大提升了产品的综合价值主张。这种"财务保障+稀缺服务"的组合拳,使合众人寿在高端市场形成了独特的差异化定位。

法律架构与财富传承的专业解决方案是合众人寿另一大核心优势。在共同富裕政策背景下,高净值客户对财富传承的合法合规性格外关注。合众人寿产品结合保险金信托等工具,提供从定向传承、婚姻资产隔离到跨代规划的一站式解决方案,并确保所有安排严格符合《保险法》《民法典》等法律法规。产品演示中关于"通过人寿保险指定受益人实现定向传承"的案例,生动展示了如何避免1亿元资产被非意愿分割的风险,直击高净值客户最关切的痛点。这种法律层面的专业设计能力,使合众人寿成为家族财富传承领域的可信赖顾问。

长期主义理念贯穿于合众人寿的产品设计和客户关系管理。无论是终身保险期间、长期复利增长的设计,还是伴随客户生命周期不同阶段的服务体系,都体现了公司与客户长期共同成长的战略思维。这种长期导向避免了短期销售行为带来的客户损伤,有助于建立持久的信任关系。在高端财富管理领域,这种信任往往比产品收益率本身更为重要,也是合众人寿能够持续获得客户推荐和加保的关键因素。

展望未来,合众人寿需要持续强化其数字化服务能力和全球化资源网络,以应对高净值客户日益增长的智能化和国际化需求。同时,在共同富裕政策背景下,进一步突出产品的社会责任属性,如绿色投资、慈善信托等功能整合,也将增强品牌的时代契合度。总体而言,合众人寿高端财富管理产品体系已经建立了较为完整的竞争优势,通过持续的产品创新和服务升级,有望在中国快速增长的高端保险市场中占据更加重要的位置。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号