标题

- 标题

- 内容

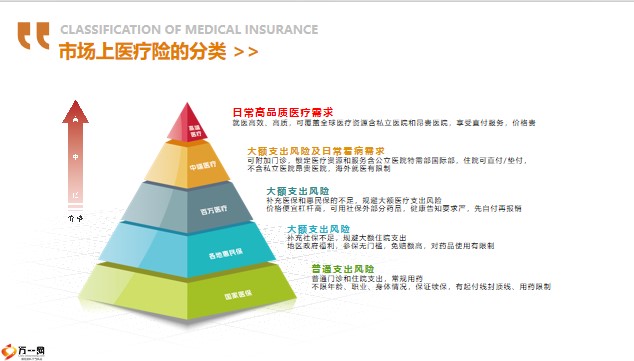

1+5面谈方法——高端医疗订制方案【1+5】小tips2C,而非2A,无需转译,用于实战底层逻辑,而非具体产品4个沟通秘诀:框架、数据、工具、脚本1根项链5颗珍珠: 咨询服务+ 增寿/年金、重疾险、杠杆寿、相互制、高医示范+PPT+脚本:训练通关、谈客户/增员、做沙龙/COP,立马能用为何用PPT呈现方案:“手工”、有温度、便捷批量打造MDRT/COT/TOT01为何选择高端医疗市场上医疗险的分类 >>日常高品质医疗需求就医高效、高质,可覆盖全球医疗资源含私立医院和昂贵医院,享受直付服务,价格贵大额支出风险及日常看病需求可附加门诊,锁定医疗资源和服务含公立医院特需部国际部,住院可直付/垫付,不含私立医院昂贵医院,海外就医有限制大额支出风险补充医保和惠民保的不足,规避大额医疗支出风险价格便宜杠杆高,可用社保外部分药品,健康告知要求严,先自付再报销大额支出风险补充社保不足,规避大额住院支出地区政府福利。

参保无门槛,免赔额高,对药品使用有限制普通支出风险普通门诊和住院支出,常规用药不限年龄、职业、身体情况,保证续保,有起付线封顶线、用药限制收入损失补偿保障额度门诊起付线:1800元 1万~5万一般医疗100万~300万重疾医疗100万~300万1000万左右~无限额(有部分百万保额产品)客户自选,通常百万左右保障额度住院起付线:1300元30万元封顶 1万~5万一般医疗100万~300万重疾医疗100万~300万1000万左右~无限额 (有部分百万保额产品)客户自选,通常百万左右需求解决小病没问题大病干着急能看得起病医药都受限住院保额足门诊不覆盖保障高服务好福利丰俭由人长期收入断流补充高端医疗与其他健康险的区别 >>直接损失门诊、住院、各项药品、手术相关支出间接损失收入损失/可能失去工作出院后的疗养支出动用存款/变卖资产的损失家人因照顾病人而放弃工作的收入损失健康问题导致的损失及对策。

保险冰山理论风险两个支出损失两个收入损失医疗期支出(医疗险)康复期支出(重疾险)本人5年收入损失(重疾险)家人5年收入损失(重疾险)A 女士100万存银行一场大病花100万银行余0元存银行75万B 女士100万一场大病花100万赔付100万-看病100万+银行75万=银行余75万元买重疾2.5万*10年存银行68万C 女士100万医疗支出全部由医疗险报销,且享受私人病房赔付100万-看病0万+银行68万=银行余168万元重疾2.5万*10年医疗0.7万*10年配置足额健康险的差异 >>什么是高端医疗为什么选择高端医疗 >>杠杆资源体验服务住院保额高达千万元,保额充足门诊额度可选,最高可达年度保额地域可覆盖全球、全球除美、大中华、中国大陆等。

医院可覆盖公立特需、私立、昂贵医院涵盖门诊、住院、生育、牙科、体检、疫苗等覆盖进口药品和医疗器械医生预约制,省时省心医生问诊更耐心、沟通更充分门诊环境优雅私密、住院享受单人病房,无需垫付资金,保险直付提供海外体检及就医安排,根据您的个人情况,推荐最合适的医院和医生提供第二诊疗意见,确保最佳治疗方案图片内容为福利表节选,仅供参考高医优势之杠杆:千万保额不是噱头 >>项目费用(人民币)高医优势之杠杆:千万保额不是噱头 >>中国不同类型医院的医院费用比较覆盖公立国际部/特需、私立医院、昂贵医院数据来源于网络,仅供参考高医优势之杠杆:千万保额不是噱头 >>优势: 最先进的医疗手段和药物2012年12月初,70万一针天价药诺西那生纳、百万一针的法布雷用药进入2021年度国家医保目录。

而之前屡传进入谈判初审的十多款“天价药”,仍未能进入医保最终目录,这意味着国内病人如有救治需要,仍需接受药物的价格。罕见药物往往有着罕见天价,这是由于这些药物一方面可以帮助患者取得惊人的疗效,另一方面这些产品包含了诸多高科技元素,研发和生产成本高昂。此外,还有不少受众窄、商业无法收回研发和生产成本、而又缺乏竞争的天价“黑科技”新药。目前引进国内的抗癌药中的天价药品共有近50多种,其中如格列卫等传统天价药已纳入了医保。目前这几款惹人注目的药品屡次没有进入、并且以后也可能很难进入医保目录,是因为药品要接受包括经济性等方面的严格评审,独家药品还要经过价格谈判等才能最终进入国家医保药品目录。目前来看,破解抗癌药天价这个世界性难题,只有两条路:鼓励市场充分竞争,从而研发更多类似的产品;多种渠道的医疗保险齐头并进,切实降低患者自付的药品花费。一味谴责制定药品价格的企业,事实上南辕北辙,于事无补。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号