标题

- 标题

- 内容

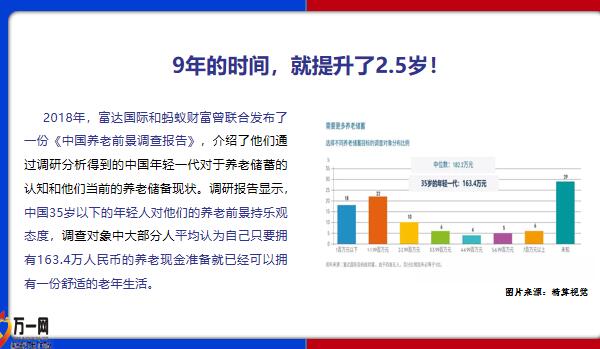

岁悦助力养成财富规划好习惯,准备200万养老,够不够?可怜的80后们(包括我)大概率已经不能依靠社保养老金来养老,那么问题来了:我们究竟该在退休之前准备多少钱?关于这个话题,以月支出一万块来算,在退休之后的20多年时间里,存差不多200多万养老金就足够用了(1万块/月 × 12个月/年 × 20年 = 240万)。“200万”这个数字,也的确是大多数中国年轻人对于养老规划的目标。9年的时间,就提升了2.5岁!2018年,富达国际和蚂蚁财富曾联合发布了一份《中国养老前景调查报告》,介绍了他们通过调研分析得到的中国年轻一代对于养老储蓄的认知和他们当前的养老储备现状。调研报告显示,中国35岁以下的年轻人对他们的养老前景持乐观态度,调查对象中大部分人平均认为自己只要拥有163.4万人民币的养老现金准备就已经可以拥有一份舒适的老年生活。

根据中国人社部公布的统计数据,我国城镇非私营单位就业人员的平均工资,已经从1997年时的6,470元/年(相当于月薪540元),上涨至2018年的82,461元/年(相当于月薪6,900元),20年间翻了10倍还多,年复合增长率接近14%。而我模型里用的“工资平均年涨幅5%”,几乎是一个常年不跳槽、不升职、工资只是按通胀水平每年进行略微调整的员工收入水平。所以他在35年的时间里工资只翻了5倍,根本没什么值得惊讶的。由此看来,对很多人来说,“月薪10万+”其实也不是什么遥不可及的梦想,几十年后可能人人都是这个水平。只不过,那样一个数字,在几十年后所代表的真实价值,又有多少呢?10万块的月薪,未来可能就是一个社会的平均收入水平忽略通货膨胀

很多人忽略通货膨胀的影响,不知道有多少人在做养老规划的时候,是拿着今天的生活支出水平,去计算几十年后的养老金需求的:“退休之后,平均每个月给我1~2万块的生活费,就可以过得很不错了。”可是大家有没有想过,几十年后到手的1~2万块,实际购买力可能只相当于今天的3,000~5,000块。大家不妨问问自己,这点养老金支撑下的退休生活,真的是你奋斗了一辈子想要过上的退休生活吗?养老靠国家,还是靠自己?

按照发达国家的养老经验,目前国际公认的、较为合适的养老金替代率(Replacement Rate)为70%~85%的水平,即我们退休后的每年被动收入能达到退休前年薪的70%~85%,才能维持一个比较安逸的退休生活水平。所以说,对于我们绝大多数的人来说,知道了退休前的工资水平,就已经大概可以估算出退休后每个月的开支需求了。大家可不要天真地认为我们这代人退休后的开销会很少,因为我们这代人退休后,是不可能像咱爷爷奶奶那代人一样,整日呆在家里看电视、到大街上跳广场舞的。你退休前的收入越高,你退休后的开销也越高,正所谓“由俭入奢易,而由奢入俭难”。千万不要低估了自己应该需要准备的养老金额通货膨胀的“复利式增长”与几十年的时间差,都会给货币的真实购买力造成巨大的“创伤”。如果我们没有提前意识到这一点,而是想当然地把200万设定为了我们的养老金目标,一定会在退休后没几年就感到“捉襟见肘”。“80后恐成为无养老金可领的第一代”,所以我们可能是“自力更生养老”的第一代,除了自己给自己的养老生活提前做好准备,我们别无选择。只要我们从现在开始给自己种下忧患意识,每月多拿出一部分享乐的钱通过商业保险做好养老规划,这样是最有效、最安全的方式。养老不能只靠国家,还有靠商业保险作为有效补充。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号