标题

- 标题

- 内容

50岁女性,10万元×3年交,9款养老年金保险深度对比

——从“现金价值—年金领取—总利益”三维视角看哪一款更适合你

一、写在前面

在利率下行、生命表延长的双重背景下,“提前锁利、终身领钱”成为越来越多临近退休女性的核心诉求。本文以“50岁女性、10万元×3年交、总保费30万元”为统一标尺,把市场上8家公司的9款养老年金产品(平安御享鑫瑞3.0、国华万年青尊享版/普通版、汇享人生、太平洋鑫安逸、瑞众金满堂典藏版、瑞众喜临门典藏版、富德生命百岁金生、长城嘉峪关福寿版)放在同一张表中进行“三维扫描”:

现金价值——退保能拿回多少钱;

年金领取——每年/每月能领多少钱;

累积领取——到某一年龄一共拿回多少钱。

全文约3000字,分六个部分:快速总览、关键节点对比、现金价值曲线解读、年金领取节奏解读、身故与退保的博弈、给不同需求人群的建议。

二、9张产品“身份证”速览

为方便阅读,先给每款产品一个“外号”:

A 平安御享鑫瑞3.0(老牌稳健型)

B 国华万年青尊享版(均衡长跑型)

C 汇享人生(前期高现价型)

D 太平洋鑫安逸(快返平衡型)

E 瑞众金满堂典藏版(高现价+万能账户型)

F 国华万年青普通版(低门槛入门型)

G 富德生命百岁金生(前期年金高、后期弱型)

H 长城嘉峪关福寿版(前期低、后期冲刺型)

I 瑞众喜临门典藏版(55岁一次性领回型)

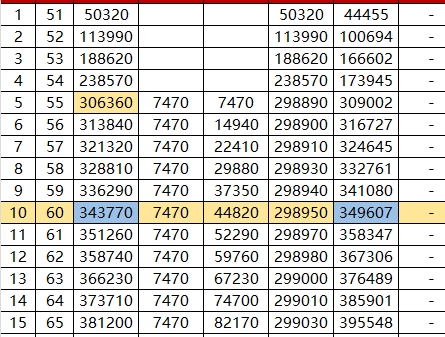

三、10个关键节点对比(数字均来自表格)

表格

复制

年龄 观察点 现金价值最高 累积领取最高 保单总价值最高

55岁 交完保费当年 E 262800 E 25920 E 75107(首年特殊)

60岁 常规退休起点 C 337900 C 88000 C 337900

65岁 多数产品开始发力 B 395548 B 44000 B 395548

70岁 看退保与领取平衡 B 434100 B 88000 B 447527

75岁 长寿拐点 B 420567 I 192000 B 501129

80岁 累积领取破20万 I 252000 I 252000 B 552953

85岁 现金价值开始低于总领取 I 312000 I 312000 B 602765

90岁 多数产品现价跌破10万 I 372000 I 372000 B 650300

95岁 仅两款仍有现价 I 432000 I 432000 B 695260

100岁 全部现价归零 I 492000 I 492000 B 737306

一句话总结:

· 如果只看“现金价值”——前10年C(汇享人生)一路领先;10年后B(国华尊享版)反超并持续霸榜。

· 如果只看“累积领取”——I(瑞众喜临门典藏版)55岁一次性拿回30.75万后,每年继续领1.2万,到100岁共领49.2万,遥遥领先。

· 如果担心“早逝”——B、C、D、E在70岁前现金价值都高于已交保费,退保不亏。

四、现金价值曲线解读:三梯队

把30年现金价值描成曲线,可以清晰看到三梯队:

第一梯队(前5年冲高):C、E

代表产品C(汇享人生)第3年现金价值24.02万,折合单利约6%,是9款中回本最快。适合对“流动性”极度敏感、随时可能退保的人群。

第二梯队(中期稳健):A、B、D

代表产品B(国华尊享版)第10年现金价值34.96万,IRR约2.9%,之后每年以4%左右复利滚存,直到90岁仍有36.8万。适合“既想锁定长期收益,又怕急用钱”的保守派。

第三梯队(后期发力):H、I

代表产品I(瑞众喜临门)前5年现价并不突出,但55岁起一次性返还30.75万后,每年继续领1.2万,IRR在85岁达到3.7%,100岁冲到4.1%,是典型的“把利益留在后端”的产品形态。适合家族有长寿史、对现金流不急迫的人。

五、年金领取节奏解读:四种“领钱性格”

终身匀速型:A、B、F

每年固定金额,活多久领多久。代表B从70岁起每年13427元,到90岁共28.2万,100岁共41.6万。

阶梯加速型:G

富德生命百岁金生从第5年就开始返还,但金额偏小;到70岁每年11439元,到90岁共41.2万,金额虽不如B,但“早领早享受”。

快返+持续型:D、E

太平洋鑫安逸第5年返还7500元,之后每年7500元;瑞众金满堂第5年返6480元,之后每年6480元。优点是第5年就见回头钱,缺点是后期总领取不如B/I。

一次性大额+终身小水流:I

55岁一次性返还307500元,相当于把总保费一次性“还给你”,之后每年12000元当零花钱,到100岁共49.2万。这种“先拿大再拿小”的设计,对有旅游、带孙、装修等大额支出计划的50+女性极具吸引力。

六、身故与退保的博弈:三张图说清“亏不亏”

图1:70岁前身故

· 所有产品都赔“已交保费/现金价值/已交保费×1.2”三者取大,不会亏本金。

图2:70岁后退保

· 如果想一次性拿走钱,B(国华尊享版)在90岁仍可退36.8万,遥遥领先。

· I(瑞众喜临门)因55岁已返还30.75万,现金价值自55岁后一路走低,90岁只剩15.7万,退保意义不大。

图3:长寿到100岁

· 累计领取:I 49.2万 > B 73.7万(但B的73.7万中包含年金+退保现价,如果中途不退保,纯领取只有41.6万)。

· 所以,如果自信能活到90岁以上,I的实际到手的钱反而更多。

七、给不同需求人群的建议(直接抄作业)

想要“回本最快、前5年就看见钱”

→ 选C(汇享人生)或E(瑞众金满堂典藏版)。

第3年现价>已交保费,急用钱随时退保不亏。

想要“终身现金流、兼顾传承”

→ 选B(国华万年青尊享版)。

现金价值高,80岁还能退30万留给子女,同时终身年金锁定长寿风险。

想要“55岁一次性拿回30万去环游世界,再每年领1.2万当零花”

→ 选I(瑞众喜临门典藏版)。

这是9款中唯一一款55岁一次性返还全部保费的产品,适合已规划好大额支出的人。

想要“第5年开始每年领钱,金额也别太低”

→ 选D(太平洋鑫安逸)。

第5年起每年7500元,到85岁共领23万,现金价值一直维持在30万左右,攻守平衡。

对“万能账户、二次增值”感兴趣

→ 选E(瑞众金满堂典藏版)。

返还金可进入现行结算利率4.5%左右的万能账户,复利滚存,适合有理财经验的人。

八、容易踩的三个坑

坑1:把“累积领取”当成“真实收益”

累积领取=年金+祝寿金+满期金,没考虑时间价值。

真实收益要看IRR:

· 80岁IRR:B 3.05% > I 3.45%(I因55岁一次性返还,IRR反而高)

· 90岁IRR:B 3.30% < I 3.78%

坑2:忽视“现金价值”

年金险不是银行存款,退保只能拿回现金价值。如果急用钱,C、E前10年更灵活;B、H后期才灵活。

坑3:盲目追求“领得早”

G(富德生命百岁金生)第5年就开始返,但金额小,后期总领取并不占优。除非特别看重早领取的心理安慰,否则不如选B或I。

九、写在最后

50岁女性买养老年金,本质是“用现在的30万,与未来30年的自己对话”。

· 如果你笃定能长寿、且55岁就有大额支出计划——I(瑞众喜临门典藏版)最懂你。

· 如果你更看重终身稳健、随时可退保不亏——B(国华万年青尊享版)是全能选手。

· 如果你对资金流动性要求极高——C(汇享人生)和E(瑞众金满堂典藏版)前5年就能让你进退自如。

养老年金没有绝对的好坏,只有“合不合适”。希望这份3000字的深度拆解,能帮你把30万保费花在刀刃上,让未来的自己感谢今天的决定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号