标题

- 标题

- 内容

杂研完2023年12月07日│中国内地寿险特型行至中途虽然困难重重,但我们认为寿险业的转型已经取得明显成效。代理人效能大幅提升,推动寿险销售在今年显著反弹。外部经营环境变化喜忧参半,一方面消费者更加青睐安全稳健的保险产品;另一方面利率走低让投资者开始担忧保险公司的利差损风险。同时新会计准则给保险公司带来资产负债管理的新挑战。应对这些挑战的出路在于持续提升代理人质量、优化产品结构、加强资产负债匹配管理。财产险行业继续展示出较强的防御属性,我们认为头部公司有望维持竞争优势并保持较为稳定的资本回报。建议投资者积极关注中国平安、中国太保、中国财险、友邦保险。

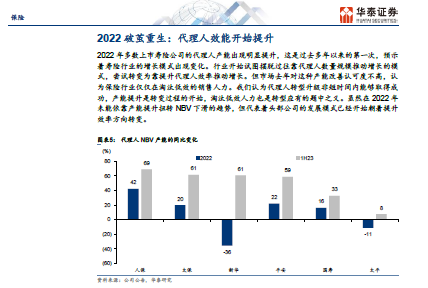

2022殖茧童生:代理人效能开始姚升2022年多数上市寿险公司的代理人产能出现明显提升,行业开始试图摆脱过往靠代理人规模扩张推动增长的模式,转变为依靠代理人效率提升推动增长。但2022年寿险新业务价值仍在下滑,市场对这种产能改善认可度不高,认为仅仅在淘汰低效人力。我们认为代理人转型升级非短时间内能够取得成功,产能提升是转变过程的开始,淘汰低效人力也是转型应有的题中之义。2023否糍泰来:NBV反弹可信吗?2023年上半年寿险销售复苏程度超出市场预期,6家上市公司1H23 NBV同比实现了27%的增长,相当于上年全年NBV的85%。

投资者开始有保留地认可代理人转型取得成效,但也认为增额终身寿险的热销以及定价利率调整带来的提前销售也发挥了重要作用,仍需要更多时间来观察代理人质量的改善。利率走低让投资者开始担心利差损风险,新会计准则下利润的波动幅度加大也增加了投资者的困惑。我们认为2023年处于寿险转型的中途,销售的内外环境已经好转,保险公司需要更注重产品结构和资产负债表风险。2024曼上层换:产品站构能看改善?

我们认为2024年寿险的核心问题是产品结构,如NBV利润率和NBV利率敏感性能否改善。2023年NBV增速不弱但股价不强,或说明仅仅NBV反弹但产品结构无改善,无法说服投资者相信行业真正复苏。我们认为调降定价利率和银保“报行合一”等举措有望改善寿险的利润率。投资者需要看到的是NBV和产品结构双双改善,才能相信行业发展趋势的真正好转。2025行卷致选:代理人教量能否企穆回升?代理人数量可能是寿险行业最晚改善的指标。因为在转型期间,数量和质量难以兼顾,产能、利润率等效率指标改善会领先于代理人数量指标。就目前而言,代理人产能指标还有提升空间,产品结构还有待改善,效率指标的改善还没有到位。代理人收入虽然有所提升,但较社会平均工资仍有较大差距,我们认为未来一段时间的重点仍将是提升代理人产能、收入和质量,而非代理人数量的增长。我们认为只有看到效率指标持续改善之后,才有可能看到人力规模企稳回升。

新旧周期正在切换寿险行业的经营环境正在发生重大而深远的改变。利率环境最舒适的阶段可能已经过去,消费者需求日益复杂,会计制度变化让寿险的管理更有挑战。保险公司需要在渠道效率、产品灵活性、资产负债管理上做出切实改善,以应对新环境的挑战。当下而言最重要的就是提升代理人质量,因为销售渠道质量决定了产品质量,而产品质量决定了资产负债表风险。保险公司的α正是承担经过计算的风险并以此获利。风险提示:寿险NBV大幅恶化;财产险COR大幅恶化;投资重大损失。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号