标题

- 标题

- 内容

利润承压,未来可期——保险行业2023Q3季报综述证券研究报告1、业绩总览?盈利:23Q3累计,受权益投资及新准则影响,主要上市险企净利润、ROE均同比下滑,归母净利润同比平均下降19.4%。?规模:23Q3累计,上市险企营收同比增速出现分化,新华、国寿下降,其他则小幅增长净资产均实现增长。2、分业务情况?寿险:①NBV:23Q3累计,NBV同比增速除太保逆势加速外,其他边际放缓,增速具体为:太保(36.8%)>平安(29.9%)>国寿(14.0%),相比23H1,太保加速+5.3pc,平安、国寿放缓2.7pc、5.9pc。②新单保费:同比均增长,增速具体为:平安(44.8%)>人保(16.4%)>国寿(14.8%)>太保(13.1%)>新华(9.5%)。

③新业务价值率:推测除太保有一定增长外,其他下滑。3、投资建议?展望:①负债端:险企开门红期间主推的储蓄型产品竞争优势依然较强,预计开门红仍有较好表现。②投资端:随着资本市场政策的加速推进实施,股市有望回暖,叠加长端利率上行,险企投资收益有望增厚。?投资建议:寿险短期调整不改中长期增长趋势,推荐:①资产端高弹性的中国人寿,②NBV增速领先的中国平安、中国太保。产险延续景气,头部险企强者恒强,推荐量升质优的中国财险。

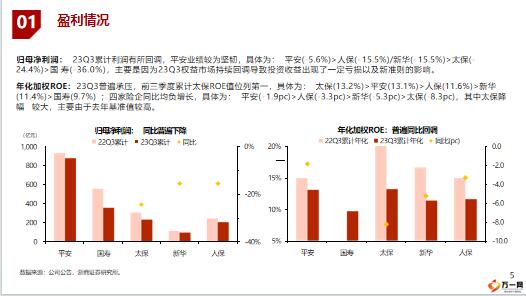

3、风险提示:宏观经济失速;地产风险扩大;长端利率大幅下行;资本市场大幅波动;严监管政策加剧。摘要展望及投资建议负债端及投资端展望|投资建议分业务情况寿险|产险|投资|偿付能力23Q3总览盈利情况|规模变化风险提示23Q3总览盈利情况规模变化归母净利润23Q3累计利润有所回调,平安业绩较为坚韧,具体为:平安(-5.6%)>人保(-15.5%)/新华(-15.5%)>太保(-24.4%)>国寿(-36.0%),主要是因为23Q3权益市场持续回调导致投资收益出现了一定亏损以及新准则的影响。

年化加权ROE23Q3普遍承压,前三季度累计太保ROE值位列第一,具体为:太保(13.2%)>平安(13.1%)>人保(11.6%)>新华(11.4%)>国寿(9.7%);四家险企同比均负增长,具体为平安(-1.9pc)>人保(-3.3pc)>新华(-5.3pc)>太保(-8.3pc)其中太保降幅较大,主要由于去年基准值较高。归母净利润:同比普遍下降年化加权ROE:普遍同比回调盈利情况数据来源:公司公告,浙商证券研究所。营业收入:23Q3累计,除新华、国寿外其他均同比小幅正增长,具体为:平安(5.2%)>人保(4.3%)>太保(1%)>国寿(-16.4%)>新华(-18.6%),新华、国寿同比下降较多的主要原因是投资收益承压较大。

净资产:23Q3末,各险企净资产均实现增长国寿增速最高具体为国寿(29.2%)>太保(21.2%)>新华(10.6%)>人保(7.5%)>平安(3.9%)。数据来源:公司公告,浙商证券研究所。净资产:稳定上升分业务情况寿险产险投资偿付能力NBV:23Q3累计,除太保逆势加速外,其他增速边际放缓,增速具体为:太保(36.8%)>平安(29.9%)>国寿(14.0%),相比23H1,太保加速+5.3pc,平安、国寿放缓2.7pc、5.9pc新单保费:23Q3累计,持续增长,平安表现最佳,同比增速:平安(44.8%)>人保(16.4%)>国寿(14.8%)>太保(13.1%)>新华(9.5%)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号