标题

- 标题

- 内容

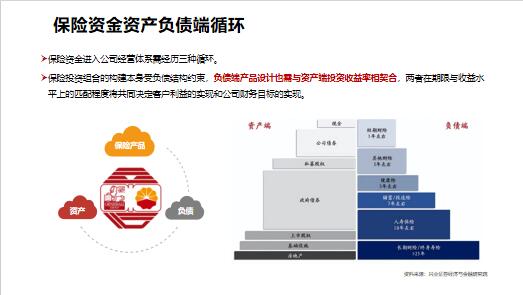

分红险——未来的市场主流01行业现状与动态保险资金资产负债端循环保险产品负债资产资料来源:兴业证券经济与金融研究院保险资金进入公司经营体系需经历三种循环。保险投资组合的构建本身受负债结构约束,负债端产品设计也需与资产端投资收益率相契合,两者在期限与收益水平上的匹配程度将共同决定客户利益的实现和公司财务目标的实现。保险资金进入公司经营体系需经历三种循环。

一是负债端循环,从保费现金流流入到风险赔付现金流流出;二是资产端循环,保费准备金沉淀为可投资资金后通过各类投资渠道增值回收后重新流入公司计入投资收益或供于再投资使用;三是资产负债端之间的大循环,即负债端资金流入资产端产生投资收益后,最终流向保单持有人实现收益兑付以及股东权益增值的过程。因此,保险投资组合的构建本身受负债结构约束,负债端产品设计也需与资产端投资收益率相契合,两者在期限与收益水平上的匹配程度将共同决定公司财务目标的实现状况。利率敏感类资产配置比例较高截至2022年末,保险资金运用余额达25.35万亿元,其中人身险公司资金运用余额为22.59万亿元,占行业整体资金运用余额的近九成。

从资产配置情况来看,债券、存款等固定收益类资产为人身险公司资金的主要投向,占比达50%以上。由于利率敏感类资产配置比例较高,利率风险管控是保险资产负债匹配的核心目标之一,对保险公司投资及再投资回报的影响首当其冲。中债10年期国债到期收益率走势数据来源:wind2022年末人身险资金运用情况表数据来源:银保监会十年期国债收益与A股指数均处于相对低位从近期国债曲线和沪深指数来看。

行业资产端投资收益承压负债端提供的保证收益率水平居高不下结合寿险公司经营长期风险的特点,行业面临较高的利率风险数据来源:东方财富网,中国国债信息网2022年非上市寿险公司净利润大幅下滑2022年,59家非上市寿险公司净利润之和仅为22.8亿元,创近十年历史新低,相比2021年减少约400亿元。2022年,59家非上市寿险公司总投资收益率为3.9%,综合投资收益率为1.5%,均创历史新低。2022年,**总投资收益率4.5%2010-2022年非上市寿险公司总投资收益率和综合收益率2010-2022年非上市寿险公司净利润规模(亿元)数据来源:13精资讯定价利率调整动态在当前利率下行、外部投资环境复杂的形势下,保险公司投资收益率下降,利差损风险显著增加,人身险公司控制负债成本势在必行。

监管引导行业变革,寿险产品定价利率。【组织调研】【召集座谈】【达成共识】【窗口指导】【银行同业动态】限制中短存产品的销售销量不足产品停售不得设计即期年金医疗险新精算规定630整改负面清单机制分红演示新规健康保险管理办法新重疾定义2020意外险新规互联网新规2021增额寿险自查监管规定持续更新国家金融监管管理总局于2023年5月正式挂牌几十家寿险公司分三批参加中国保险行协举行的座谈会,议题为银保业务手续费自律约定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号