标题

- 标题

- 内容

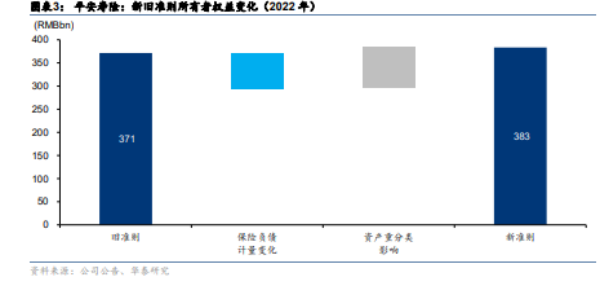

保险新会计准则解读之三:盈利来源清晰化平泰研竟2023年8月05日|中国内地平安和友邦分别根据新会计准则重述了2022年的财务数据。平安寿险(含健康险)和友邦的净资产l净利润均有提高,相较而言友邦提升幅度更大。我们认为,新准则俊得寿险业务的盈利分析更加有迹可循,利润来源更加清晰透明。寿险利润最重要的来源是合同服务边际(CSM)的释放,加上预期投资回报带来的收益构成营运利润的最重要部分,实际投资回报和预期投资回报之问的差距构成投资波动并影响损益。我们认为优质头部公司的盈利能力在新准则下将展现得更为清晰,不仅存量业务盈利能力更强,未来也更有可能实现稳定的利润释放。推荐中国平安-AH、中国太保-AH、友邦保险。

利润之源CSMCSM代表寿险准备金当中尚未实现的未来利润,随着时问推移,CSM不断释放出来,构成寿险业务利润最重要的来源。2022年,平安寿险和友邦的CSM分别占各自准备金的24%和28%,相较而言友邦的存量业务利润水平要高于平安寿险。从 CSM本身的变动来看,平安寿险和友邦保险的CSM在2022年均有下滑,两家公司的分红险业务在去年均遭受较严重损失,并因此挤压了分红险CSM。相较而言,友邦的CSM下滑幅度较小。两家公司去年释放的CSM分别占到平安寿险和友邦税前营运利润(OPBT)的67%和68%,均为营运利润的第一大来源。投资衰现的燃与偏离投资波动过去是投资者分析寿险盈利的难点,投资收益率不包含负债成本信息,效用有限,投资者对投资表现的中枢无从把握。新准则下的营运投资业绩是在预期投资收益率下扣除负债成本后的投资利润,可以被视作是投资表现的锚,构成了营运利润的另一大来源。

平安寿险和友邦的投资业绩分别占到OPBT的24%和41%。现实投资表现和预期投资收益之间的差异构成了投资偏差。在新准则下,投资偏差主要来自于非分红保险对应的投资,尤其是权益投资带来的波动。我们认为如果寿险公司想要降低新准则下的利润波动性,就需要控制非分红保险账户中的权益投资规模。OPAT来源清晰化CSM释放和营运投资业绩构成了平安寿险和友邦91%和109%的 OPBT,其他部分包括风险边际的释放、营运偏差和其他收入费用。我们认为营运利润OPAT可以成为未来盈利分析的出发点,重要性大幅提升。

从OPAT出发,考虑到非分红险账户的权益投资波动,投资者就能对净利润有较好的把握。但目前中资公司当中仅中国平安和中国太保公布了营运利润,其他公司尚未公布营运利润。分账户分教利润来源咸为可能新准则下的利润和净资产波动主要来源于非分红账户,主要受账户中权益资产比例和会计科目选择影响,资产价格波动通过损益或者其他综合收益影响净资产。权益比例越高,以 FVTPL计量的资产越多,利润和净资产的波动性越大。对于分红险,如果资产均以公允价值计量,资产负债的波动绝大部分会被相互抵消,对净利润和净资产的影响较小。目前仅友邦公布了分账户的资产信息。友邦2022年分红险账户遭受了较大损失(USD-34bn),但均被分红险准备全所吸收,并未对利润和净资产造成影响。风险提示:新单保费大幅负增长,权益投资遭受大幅损失,利率大幅波动影响净资产。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号