标题

- 标题

- 内容

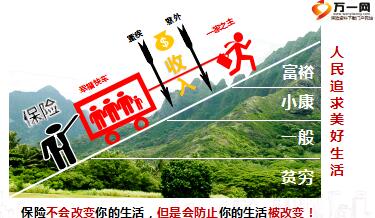

意外与疾病,人的命数无法提前确定,但有一点可以确认:一个人如果不发生意外和疾病,他(她)一定长寿;一个人英年早逝或活不到平均寿命,他(她)一定是发生了意外或健康出现了问题。如何购买寿险?寿险应组合对冲投保,才能最大限度地避免风险,保险不会改变你的生活,但是会防止你的生活被改变!贫穷,人民追求美好生活,人的一生要面临的风险。

保障型险种---保障未来的收入,让家庭在经济上没有后顾之忧,年金型险种---保障已有的收入,让家庭在经济上没有风险之虑,保险回归保障:保险姓保

转化思维

1、从保到险

2、从产品到工具

3、从拒绝到需要

1、当做产品

2、盲目推销

3、遭遇拒绝

1、识别风险

2、解决方案

3、配置工具

4、受到尊重

定位客户类型,认清客户需求,识别客户风险,分析财富风险,提供解决方案,配置保险工具,新思维下的新时代销售逻辑,分客户群,高净值人士,中产阶级,普通工薪,财富积累,财富积累,重点关注,普通工薪,指那些有着一份固定的工作,每月就靠那份固定薪金糊口的群体。工薪阶层没有家底,没有身怀绝技,大多数工薪一族只能靠每月的工作收入构筑自己的财富王国。家庭月收入相对稳定,鲜有房子和车子,这样的工薪家庭在比比皆是。

特征:

1、35岁以下居多

2、抗风险能力不强

3、关心子女教育

4、没有强制储蓄的观念,多“月光”

5、对自己的未来没有打算

工薪阶层的目标和需求,病有所医,幼有所教,老有所养,工薪阶层的现状和风险,风险一:疾病和意外风险,走的太早、病得太重、半途而废,投资渠道的单一及对风险的把控弱。风险二:投资的风险。风险三:子女教育的风险。风险四:未来养老的风险,政策变化、储备资金被挪用等,工薪阶层的压力:四大风险,教育、婚嫁、创业费用的储备不足,识别工薪阶层的风险,疾病和意外风险,投资的风险,与10年前相比,中国前十名富豪都已大换血,而美国的前十大富豪,和10年前的榜单有5位重合。十年前中国500富人榜上的富人,至今只有93位还在今天的榜单上。为何肯尼迪、希尔顿、洛克菲勒等家族能稳居美国富豪榜,而中国富豪榜却容易出现“城头变幻大王旗”?

投资的风险——“负利率”缩水风险,负利率时代:放银行1万块钱,一年后是10150元,物价若维持2%的上涨,那么今天1万元可以买到的商品一年后就需要10200元,相当于一年净亏50元!财富直接缩水,更别提增值了。普通工薪阶层的投资渠道较为有限,习惯之一是放在银行被贬值或被挪用,习惯之二追求高回报导致亏损甚至血本无归(股票或P2P)。

识别工薪阶层的风险,投资的风险——“股市”收益与风险,xx,从一名普通新闻记者做起,自上个世纪90年代初投身股市,终在2007到2008的一年里,实现了三十多亿的财富。岂料2015年股市暴跌,不到一个月的时间里,这位亿万富豪却将这三十多亿败得精光,并欠下2000多万的外债,如今需要靠变卖房产来偿还他所欠下的债务。高收益必然伴随着高风险,银监会正式发布《网络借贷信息中介机构业务活动信息披露指引》,其中要求投资者要更多地了解风险、理解风险、接受风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号