标题

- 标题

- 内容

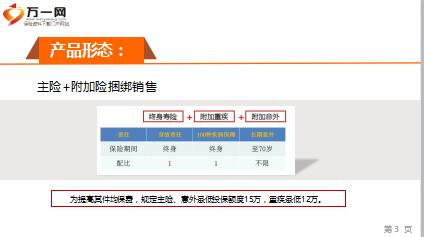

2013年10月中旬,平安在各分公司逐步上市利率市场化后的新型健康保险—平安福保障计划,这款号称“全能”的新型健康型产品一上市就席卷保险市场。但,真的是看起来的那么好吗?平安福,产品形态:为提高其件均保费,规定主险、意外最低投保额度15万,重疾最低12万。

主险+附加险捆绑销售,客户背景:30岁男性,选择20年交费,30万基本保额,分别泰康乐安康和平安福。平安福责任将乐安康保障责任一拆三,赔付只赔付一项。乐安康比较优势一:价格优势,平安福:18-65岁 VS 乐安康:30天-60岁,平安福承保年更占优势:65岁,但是超过55岁的客户,其实都不建议买重疾险,因为不划算。当客户年龄到达一定时间段,保障和保费呈现倒挂现象。55岁,老师建议买意外险、防癌险、医疗险,或者趸交的理财险,还可以用于资产的传承。

乐安康比较优势二:保障范围更广,*轻症给付:平安福一次,乐安康三次。*新版平安福保障疾病种类,从原先45种到80种重疾。国寿福,主险+附加险捆绑销售,产品形态:中国人寿祥瑞终身:重疾赔付标准:两组重疾单独赔付,50种重疾保障30万,30种重疾保障30万,最高60。

身故赔付:180天内因疾病身故退还已交保险费,意外没有等待期,180天后赔付30万主险基本保险金额,合同终止。30岁男性为例,30岁男性为例,很明显,乐安康的保费更划算。国寿祥瑞终身VS乐安康(比较一):国寿祥瑞终身的优势在于,2组别重疾保障;*轻症赔付:国寿祥瑞终身赔付一次,限额10万,乐安康三次赔付;*乐安康自带轻症豁免,也可以选择附加双豁免,国寿需要额外附加才有豁免功能。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号