标题

- 标题

- 内容

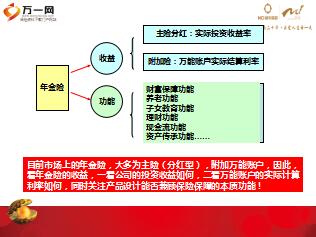

你以为年金险就是看一个演算数据那么简单吗?目前市场上的年金险,大多为主险(分红型),附加万能账户,因此,看年金险的收益,一看公司的投资收益如何,二看万能账户的实际计算利率如何,同时关注产品设计能否兼顾保险保障的本质功能!

计划书演示同等收益情况下,同业的年度分红比新华略高,而决定年度分红的现金价值相差无几,同时新华每年投资回报率都超过同业,所以同业的测算有虚高的嫌疑,不一定能达到演示的效果。假设资金都为100万,经过以上不同的实际结算利率之后按照各保险公司的实际结算利率演算,新华的收益最高!

总结:年金险的最大亮点和主要增值来源在于万能账户的复利增值,所以万能账户的利率对于客户的收益有着决定性的影响。实际结算利率新华5.25%,平安5%;而且新华是持续21个月高,平安只有12个月,保证利率新华2.5%,平安只有1.75%。同业大型保险公司与新华相比,均呈现出实际结算利率低,且不能持续的特点。

同业的一些小公司为了吸引客户,在产品上市的时候,往往以高结算利率吸引眼球,然而,随着时间的推移,实际结算利率不但不能持续,而且呈下降的趋势。三看功能,2016,老百姓的财富需求:如何应对可怕的“资产荒”,资产荒——所有的投资都只有微利甚至无利,造成资金无处投放,老百姓:手头有钱,却不知该投向哪里?

担心获利不多,担心本金亏损,担心陷入骗局,得不偿失……总结一:新华美利每年返还保额30%,平安赢越每年返还保额20%,从实际返还看来,同样保费投入,新华每年生存金会比平安多10%的领取。虽然同业可以提前领取进行了一部分的抵消,但是这样提前领取的钱很容易造成“消费风险”,不符合人寿保险做全生命周期理财规划的保险原则。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号