标题

- 标题

- 内容

健康险体系主要产品形态相关问题探讨

目 录

健康险产品

相关问题探讨

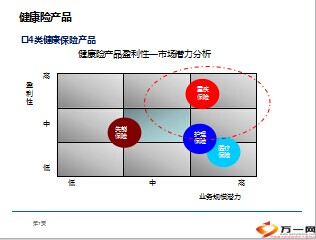

健康险产品

商业健康保险是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。

-- 2006年,保监会《健康保险管理办法》

我国商业健康保险按照业务范围可划分三个部分:健康保险业务、健康保障委托管理业务和健康服务业务。

-- 2008年,保监会《健康保险统计制度》

健康险产品

健康保险体系

健康险产品

健康险产品与寿险产品的对比

健康险业务经营的难点:规模与效益如何平衡?

健康信息不对称(逆向选择、道德风险);

第三方医疗机构风险;

医疗技术发展、医疗费用持续上涨;

疾病谱变化、疾病发生率的上升,加大定价难度;

……

处于起步阶段,由于在失能鉴定、护理条件界定等方面缺乏统一

规范标准,缺少相应法律法规,短期难以形成规模。

由于我国有比较完善的社会工伤保险制度,商业失能保险发展空间有限。

我国人口老龄化将对护理保险产品带来较大需求。

主要是长期重大疾病产品,业务规模较大、业务价值高,但是市场上各家公司产品差异不大、竞争激烈。

由于未来的疾病发生率具有较大的不确定性,因此从长期考虑,疾病保险仍具有较大经营风险。

包括费用型、津贴型、意外医疗等,业务规模较大(主要是团体医疗险),客户需求强烈。

由于受医疗卫生体制制约,保险公司对医疗过程缺乏有效的风险控制手段,医疗资源滥用问题突出。

由于对投保人、被保险人、第三方医院的道德风险、逆选择尚未找到有效管理手段,医疗险盈利性普遍不强,尤其作为主险销售时,赔付率较高。

健康险产品

2011年各类健康保险产品规模与占比

其中:长、短期疾病保险规模与占比

个人、团体疾病保险规模与占比

健康险产品

健康保险产品供给

其中:长、短期医疗保险规模与占比

个人、团体医疗保险规模与占比

健康险产品

疾病保险主要产品形态

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号