标题

- 标题

- 内容

变革中的机遇与挑战

1

2

成功人士启示之——李嘉诚

美国《财富》杂志的记者曾经问过李嘉诚他成功的最大秘密是什么,李嘉诚讲到:"肯用心思考未来,抓住重大趋势,便会成为大赢家"。

3

成功人士启示之——比尔.盖茨

4

《福布斯》杂志和《财富》杂志的记者采访比尔盖茨他成为世界首富的秘诀。比尔盖茨说:要成功一定要眼光好。就是说在信息时代,掌握资讯并不是最重要的,抓住未来最大趋势才最重要"。

4

5

柯达胶卷破产

国美苏宁的隐忧

诺基亚手机的衰退

6

7

8

保险是人类最伟大的发明之一

人类的历史,就是一部不断战胜各种风险的历史。

保险是人类抗拒风险行为的平等化、契约化、社会化的成功表现,是人类对抗风险最有力的武器,是人类进步与文明的标志之一。

9

保险在中国传统文化中的纠结

一方面, 中华民族是一个缺乏安全感的民族,避险的方式历史悠久而有效,“求助于神灵和亲朋好友”是传统的方式。“直面风险、靠自己的力量解决”的现代保险思维与传统文化存在冲突!

另一方面现代社会关系松散,人与人之间的信任快速下降的现实摧毁了传统避险方式的根基。科学的保险成为当今人们避险的不二选择!

10

在中国它已经迷茫

它来了,汹涌而来,从1979年复业——1992年个人营销开始——今天。从92年开始几乎每年20%的复合增长,如今它以7万亿的规模一举成为中国金融不容忽视的一股强大的力量。

从无到有,这一切来得太快,我们还来不及也没有远见的智慧去为它慎重规划一条科学的发展道路。

今天,它长成了巨无霸,但也伤痕累累,国家担心它、社会不理解它、它自己也开始不相信自己了,它步履蹒跚,再也无法重现当年的辉煌,它迷茫了!

下一步,它将何去何从?

11

2012年行业扫描

“今年以来,保险业发展的形势十分复杂严峻,面临业务增速下滑、偿付能力下降、投资收益下行、经营效益下挫的巨大压力。但保险市场基本保持了平稳运行的态势,呈现出缓中趋稳、稳中向好的态势。”上个月,在保监会党委学习贯彻党的十八大精神学习班上,保监会主席项俊波对2012年的保险市场作出了上述判断。

12

我国保险业经过30多年的改革发展,在取得举世瞩目成就的同时,也积累了深层次的矛盾和问题,有的甚至到了非解决不可的地步。目前,保险业外部环境和自身条件都发生了深刻的变化,金融市场竞争更加激烈,行业发展方式亟待转型,保险业特别是寿险业已进入深度调整和矛盾凸显期。

项俊波提出,不回避矛盾,不惧怕风险,既要克服短期困难,解决突出矛盾,又要立足长远,用改革创新的办法,积极探索发展新途径。

13

2012年行业重要事件回顾

一、转型变革 多项新政促行业新发展

产销分离提速、营销体制改革政策频现。

四大险企升格副部级 专家:有助于加强市场调控。

险资新政13条破土 债券投资暂行办法率先出炉。

大病医保新政落地 报销比例不低于50%。

14

二、内外交困 保险业十年牛市已终结

换帅:2012保险业高管“大挪移” 四分之一险企换帅。

瘦身:个险、银保业务“双降” 险企过冬或裁员或减薪。

15

三、治理乱象 打响保护消费者利益攻坚战

各地保监局强化监管 整治车险理赔难。

寿险销售误导消费者 保监会将追责。

16

理想很丰满、现实很骨感

现象:

“三十余年,中国保险业从未有像今天这样遭遇全面的滑铁卢。”

不仅引领中国保险二十余年发展的个人寿险营销模式面临被终结的命运,而且一向被认为开辟了新航道的银行保险也走入死胡同,电话销售更是被全民谴责。一时间迫切需要全面整顿的呐喊声响彻保险全行业。

——来源:《新财经》危迷保险业

本质:保险行业进入“加速转型”时刻

17

保险业2013开门红落空

寿险保费7年首现负增长

每日经济新闻记者 李听 发自上海

昨日(2月25日),保监会公布的2013年首月中国保险业保费收入数据,再次证实了寿险行业整体出现的“开门红”不红现象。

《每日经济新闻》记者统计发现,与去年1月相比,今年首月中国保险业实现寿险保费收入1254.61亿元,同比增长-2.47%,这也是近7年来寿险“开门红”首次出现负增长。尽管去年首月寿险保费增长承压,但也同比实现了12.6%增长。

本质:保险行业进入“加速转型”时刻

18

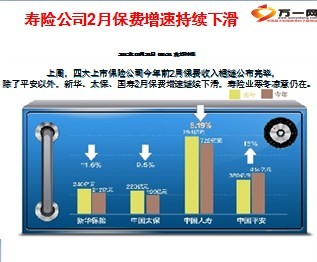

2013年03月21日 08:21 京华时报

上周,四大上市保险公司今年前2月保费收入相继公布完毕,

除了平安以外,新华、太保、国寿2月保费增速继续下滑,寿险业寒冬凉意仍在。

寿险公司2月保费增速持续下滑

19

自我救赎

今天,自救性的变革是行业走出迷途的唯一出路。

变革的成功与变革出发点密切相关,围绕行业存在的价值进行整个行业的文化重塑具有关键意义。

20

21

行业存在的理由——回到原点

保险的原点就是运用数学工具把损失的不确定性变得确定,再运用金融工具进行补偿,运用杠杆的原理把成本降到最低,运用大数法则把时间的差异抹平。

简单说就是为客户创造风险管理方面的价值。

22

多赢=良性

客户的利益

企业的利益

员工的利益

国家的利益

23

开源节流才能创造价值

开源:增加保险资金投资收益、增加保费规模、提高业务质量获取死差益

节流:提高运营和销售效率,产销分离、专业化分工,大力降低保费获取成本

24

产业链变革才能提高效率

25

效率第一

高效的行业图景应该是生产、服务、投资分工明确,越细越好;而销售端则应该整合,客户面对的理财顾问越少越好。

这样才能做到客户价值最大化,销售效率最高化。

理财规划师是必然的方向

26

27

他们都在积极行动

政府——中国保监会

学者——各大院校的专业教授

保险从业者——保险营销员

保险公司——纷纷成立销售公司

专业中介——规模化、专业化势不可挡

28

文件解读

出台时间:2009年4月

出台机构:中国保监会

出台目的:征求意见

出台性质:政府第一次对现行营销体制发表官方意见

关于改革完善保险营销体制机制的意见(征求意见稿)

29

总体上看,现行营销体制是保险公司在我国社会主义市场经济法制体系框架外,本着成本最小、责任最小的目标而由小到大,逐步自发膨胀起来的,其体制弊端和风险经过十多年的积聚和扩散,在我国经济社会转型、保险业发展进入新阶段条件下越来越不容忽视,已开始危及保险业的持续健康发展。

内容摘要与解读

30

现行体制机制已经严重危及了行业的可持续发展。

如继续维持现行保险营销体制,保险业将长期走不出“人海战术”的粗放营销模式。一方面,保险营销员队伍将继续低素质膨胀。另一方面,保险营销员的高脱落率和展业方式的短期行为化仍将继续恶化。

31

现行体制掩藏着影响社会稳定的不安定因素。

目前,保险营销员多达256万,并且还是一支人员庞杂、层级严密的队伍,一旦其利益诉求长期得不到解决,不满情绪得不到宣泄,在当前经济社会形势下,这犹如行业内一颗随时可能被引爆的炸弹,个别偶然性事情就可能诱发大规模的集体上访等事件,成为危及社会稳定的不安定因素。在当前形势下,保险营销体制改革问题晚改不如早改,被动改不如主动改。

32

文件解读

出台时间:2010年10月

出台机构:保监发〔2010〕84号

出台目的:正式启动改革

出台性质:关于营销体制改革的官方第一个正式文件

关于改革完善保险营销员管理体制的意见

33

鼓励保险公司和保险中介机构积极探索新的保险营销模式和营销渠道,逐步实现保险销售体系专业化和职业化。鼓励保险公司加强与保险中介机构合作,建立起稳定的专属代理关系和销售服务外包模式,通过专业保险中介渠道逐步分流销售职能,集中力量加强产品服务创新、风险管理、资金运用,走专业化、集约化的发展道路

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号