标题

- 标题

- 内容

《保险公司内部控制基本准则》讲解

1

主要内容

一、制度丛林中的《内控准则》

三、如何理解《内控准则》

二、监管体系中的《内控准则》

四、如何执行《内控准则》

2

本节摘要

国际上有影响力的制度文件

我国不同权威部门发布的制度文件

保险监管机构发布的制度文件

3

思路新语言

国际上有影响力的制度文件

美国科索(COSO)报告

1985年,美国注册会计师协会(AICPA)、美国会计协会(AAA)、财务经理人国际(FEI)、内部审计师协会(IIA)和管理会计师协会(IMA) 成立全国反舞弊财务报告委员会(NCFFR),业界以其主席Treadway名之特雷得威委员会。科索委员会(Committee of Sponsoring Organizations of the Treadway Commission,简称COSO)是特雷得威委员会前述5个发起组织的简称。

科索报告并非只是一个报告,而是其不同时期发布的多个报告的统称。主要包括:

—1992年《内部控制-整合框架》(Internal Control-Integrated Framework)。报告包括实施概览、框架、对外报告和评估工具四部分。该报告得到美国审计总署和证监会的认可,404报告即以其为框架标准。

—1994年发布《内部控制-整合框架》的增补本。

—2004年发布《企业风险管理——整合框架》 (Enterprise Risk Management-Integrated Framework)。该报告引发对内部控制和风险管理关系的讨论。

—2006年发布《小企业财务报告内部控制指引》

4

国际上有影响力的制度文件

英国卡德伯瑞(Cadbury)报告

1994年,英格兰和威尔士特许会计师协会(ICAEW)下属的公司治理财务委员会发布《内部控制和财务报告》(业界以其主席Cadbury爵士的名字名之)。是对英国上市公司改善治理和内控的研究报告,提出了董事会实施内部控制的若干指导原则。

英国特恩布尔(Turnbull)报告

1999年,ICAEW所属公司内部控制工作小组发布了《内部控制—关于联合规则的董事指南》的报告(以其主席名之)。该报告强调了董事会在公司内控有效性中的责任和内部审计的重要性,是英国上市公司改善内控的重要制度文件之一。

5

国际上有影响力的制度文件

加拿大CoCo报告

1992年,加拿大特许会计师协会(CICA)成立了控制基准委员会(The Canadian Criteria of Control Board,简称COCO委员会。

1995年10月,COCO委会员于正式发布了关于内部控制的框架性文件《控制指南》(Guidance on Control )。在随后的几年中,COCO委员会又陆续发布了一系列指导性文件,为COCO内部控制框架的应用提供了具体的操作规范。

COCO内部控制框架在一定程度上借鉴了美国的COSO内部控制框架,同时也有创新。如其内控四要素:目的(Purpose)、承诺(Commitment)、能力(Capability)、监控和学习(Monitoring and Learning)等,与COSO的5要素、8要素有显著不同。业界对COCO报告有很高的认可度。

1999年,COCO委员会发布了《评估控制指南》(Guidance on assessing Control),该指南描述了形成一份评估报告的10步程序。2004年发布《董事指南—应对董事会的风险》

6

国际上有影响力的制度文件

巴塞尔协议

1998年,巴塞尔银行监管委员会(BCBS)发布了《银行系统的内部控制框架》,借鉴COSO框架,提出银行内部控制的13条原则。框架同时认为银行内控的5要素为:管理层的监督与控制文化、风险识别与评估、控制活动与职责分离、信息与沟通、监控活动与纠正缺陷。

保险方面,国际保险监督官协会(IAIS)的监管核心原则(ICP)有内控方面的内容,但很原则。

《信息与相关技术的控制目标》

信息系统审计与控制协会(ISACA)是一个为信息管理、控制、安全和审计专业设定信息技术规范的全球性组织,是信息系统审计师(CISA)的认证机构,成立于1967年。

1996年, ISACA发布《信息与相关技术的控制目标》,通称COBIT(随后进行过多次完善,已发展到4.1版),为信息技术安全与控制实践提供了可运用、可接受的技术标准,也是信息技术审计的应用准则。

2003年,ISACA联合信息技术治理委员会(ITGI)发布了《服务萨班斯法案的信息技术目标》。

7

国际上有影响力的制度文件

《萨班斯法案》

2002年,美国发布《公众公司会计改革和投资者保护法案》(以提名的两名参议员名字名之萨班斯、奥克斯利法案)其103、302和404条款的内容涉及内部控制。其中,404条款是其最核心的内容,明确了两项制度安排:一是上市公司管理层评估并报告其内部控制(后缩至与财务报告相关的内部控制),二是外部审计师基于管理层的评估进行再评估并报告。

404条款本身只有两小段,但2004年,根据萨班斯法案成立的公众公司会计监管委员会(PCAOB)通过并经美国证监会(SEC)批准了第2号审计准则(AS2)《与财务报表审计协同进行的财务报告内部控制审计》,该准则长达330页,规则之细,引发全球对404条款、萨班斯法案、萨班斯及奥克斯利的功过评价乃至美国资本市场融资成本等问题的长久讨论,影响巨大。2007年,美国证监会(SEC)通过新的审计准则第5号,对原2号准则进行了一定的调整。

8

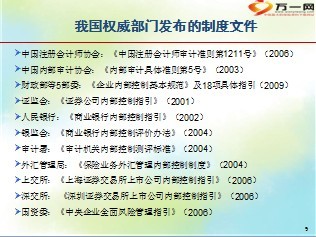

我国权威部门发布的制度文件

中国注册会计师协会:《中国注册会计师审计准则第1211号》(2006)

中国内部审计协会:《内部审计具体准则第5号》(2003)

财政部等5部委:《企业内部控制基本规范》及18项具体指引(2009)

证监会:《证券公司内部控制指引》(2001)

人民银行:《商业银行内部控制指引》(2002)

银监会:《商业银行内部控制评价办法》(2004)

审计署:《审计机关内部控制测评标准》(2004)

外汇管理局:《保险业务外汇管理内部控制制度》(2004)

上交所:《上海证券交易所上市公司内部控制指引》(2006)

深交所: 《深圳证券交易所上市公司内部控制指引》(2006)

国资委:《中央企业全面风险管理指引》(2006)

9

《保险公司内部控制制度建设指导原则》(1999)

《寿险公司内部控制评价办法》(2006)

《财产保险公司风险评价办法》(2008)

《保险资金运用风险控制指引》(2004)

中国保监会发布的制度文件

《保险公司风险管理指引》(2007)

《保险公司内部控制基本准则》(2010)

《寿险公司全面风险管理指引》(2010)

10

主要内容

二、监管体系中的《内控准则》

三、如何理解《内控准则》

一、制度丛林中的《内控准则》

四、如何执行《内控准则》

11

本节摘要

内控监管在保险监管中的位置

公司治理监管的基本内容

风险监控体系中的不同职能要求

12

思路新语言

监管三支柱

…

市场行为

偿付能力

公司治理

产品监管

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号