标题

- 标题

- 内容

时间的复利:一位40岁女性的“福有余”规划与三代人的确定性未来

40岁,对于现代女性而言,是一个微妙的节点。职场上,她们往往是中流砥柱,经验与智慧并存;家庭中,她们是承上启下的枢纽,既要面对父母的衰老,又要操心子女的成长。在这个阶段,焦虑往往来自于对“不确定性”的担忧:担心收入波动,担心健康风险,更担心未来几十年的现金流能否支撑起体面的晚年生活。

在传统观念里,保险往往被视为一种“出事赔钱”的风险对冲工具。但在利率下行、资管新规打破刚兑的当下,保险的角色正在发生深刻的转变。尤其是兼具“身价保障”与“财富增值”功能的分红型终身寿险,正成为像40岁女性这样的中产家庭进行长期财务规划的核心工具。

今天,我们就以中国太平洋人寿最新推出的“太保福有余(2026)终身寿险(分红型)”为例,通过一份详细的计划书演示,来拆解这款产品如何为一位40岁的女性客户,构建起穿越经济周期的财富护城河,并探讨其背后蕴含的“新享老”智慧。

一、 案例设定:为何是这位40岁的她?

在我们的演示案例中,被保险人是一位40周岁的女性。这是一个极具代表性的群体。她们大多处于“上有老下有小”的责任高峰期,同时也是个人财富的积累高峰期。她们不再盲目追求高风险高收益,而是开始审视资产配置的安全性、流动性和收益性。

投保方案:

被保险人: 40岁女性

年交保费: 10万元

交费期间: 3年交(总计投入30万元)

基本保险金额: 278,200元

保障期限: 终身

这个方案的设计非常精巧。3年交费期短,总投入可控,适合手头有一笔闲置资金,希望快速完成资产锁定的人群。30万元的本金,既是她为自己准备的“底气”,也是留给家庭的“压舱石”。

二、 利益演示:数字背后的双重逻辑

打开这份计划书,映入眼帘的是密密麻麻的数字。但对于专业的财务规划而言,这些数字是有温度的,它们代表了未来的购买力、生活品质和安全感。我们需要读懂两个维度的利益:一是“保证利益”,这是无论保险公司经营情况如何,白纸黑字写在合同里的底线;二是“红利演示”,这是基于公司精算假设的预期收益,具有浮动性,但也是抵御通胀的关键。

1. 身故保险金:爱与责任的延续

终身寿险的核心功能之一是身价保障。在保单生效初期,由于现金价值尚未超过已交保费,保险公司通常会赔付已交保费或基本保额的较大者。

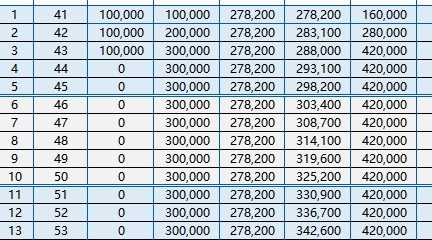

前期杠杆: 在第1年末,累计交费10万元,身故保险金保证利益为16万元。这体现了保险的杠杆作用,用较小的保费撬动了较高的保障,以防万一,确保家庭财务不受突发变故的冲击。

后期兜底: 从第2年开始,随着有效保险金额每年以2%的速率递增(这是分红型产品常见的保额增长机制),身故保险金也在同步增长。更重要的是,随着时间的推移,身故保险金将主要由“累积交清增额身故保险金”构成。到被保险人80岁时,仅保证利益的身故保险金就达到了55.22万元,若加上红利演示部分,总身故保险金可达88.07万元。这笔钱,最终将成为一笔免税的遗产,定向传承给受益人,兑现对家人的承诺。

2. 现金价值(退保金):流动性的底气

对于大多数购买此类产品的客户来说,现金价值的增长速度才是关注的焦点。因为它代表了这笔钱在急用时能拿回来多少,或者在退休后能领出来多少。

回本周期: 这是大家最关心的问题。根据演示数据,在保证利益下,第5年末(被保险人45岁),现金价值为301,900元,超过了累计已交保费30万元。也就是说,仅仅过了2年交费缓冲期,保单就实现了“回本”。如果算上红利演示,回本速度可能会更快(视分红实现率而定)。这对于一款终身寿险来说,流动性表现相当优异。

长期增值: 回本之后,现金价值便开始了漫长的复利爬坡。

60岁(第20年): 保证现金价值390,300元,红利演示下合计现金价值489,975元。此时已接近翻倍(按总投入算)。

70岁(第30年): 保证现金价值464,200元,红利演示下合计现金价值656,850元。此时是总投入的2.19倍。

80岁(第40年): 保证现金价值552,200元,红利演示下合计现金价值880,671元。此时是总投入的2.94倍。

这组数据揭示了一个朴素的真理:时间是复利的朋友。持有保单的时间越长,财富的雪球滚得越大。对于40岁投保的客户,持有到80岁,长达40年的时间跨度,足以熨平短期的市场波动,享受到时间带来的玫瑰。

三、 分红机制:抵御通胀的“秘密武器”

在当前的低利率环境下,固定收益的储蓄险预定利率通常不超过3.0%。而“福有余2026”作为一款分红型产品,其魅力在于“保底+浮动”的模式。

报告中提到“分红实现率(可调)1 100%”,这意味着在演示中,我们假设保险公司完美达成了预期的投资回报。虽然监管规定红利是不保证的,甚至可能为0,但大型险企(如太保)凭借其庞大的资产管理规模和长期投资能力,往往能保持相对稳定的分红水平。

交清增额:利滚利的魔法

这份计划书中的“交清增额”是一个关键点。每年的年度红利不是直接以现金形式发放,而是用来购买额外的保额。这就形成了“复利中的复利”。

累积效应: 第1年的红利购买了1023元的基本保额,第2年又在新的保额基础上计算红利,再购买新的保额。

数据印证: 到第20年末,累积交清增额现金价值达到了99,675元。这部分价值是完全附加在主险之上的,它使得总的身故金和现金价值不断增厚。如果没有分红,仅靠保证利益,现金价值的增长曲线会平缓很多。正是分红的存在,让这张保单具备了跑赢通胀的可能性。

四、 场景化解读:从“新享老”到“稳传承”

结合我们之前讨论的《新享老,新浪潮》报告,我们可以清晰地看到,像“福有余2026”这样的金融工具,是如何精准嵌入6070后(以及即将退休的70后、80后)的生活场景中的。

1. 家居升级与品质养老(60-70岁)

到了60岁,这位女士正式退休。此时,她的保单现金价值(含红利演示)已经接近49万元。如果她想改善居住环境,比如对老房子进行适老化改造,或者想去环游世界,她可以选择“减保”取现——即从保单中拿出一部分现金价值用于消费,剩余的保额继续复利增长。这比单纯依靠社保养老金要灵活得多,是实现“供给驱动需求”(如报告中所言)的财务基础。

2. 健康管理的风险兜底

报告中提到健康管理是“看似饱和、实则留白”的市场。虽然保险不能直接提供健康服务,但它提供了支付能力。随着年龄增长,医疗支出不可避免。这份保单的高现金价值,可以作为应对大额医疗支出的备用金。如果不幸罹患重疾需要几十万治疗费,退保或部分退保拿到的现金,就是救命钱。

3. 社交娱乐与兴趣学习的“零花钱”

报告中指出,退休人群在兴趣学习和社交娱乐上表现出高忠诚度。到了70岁左右,保单价值突破65万。这笔钱产生的“利息”(红利)或者少量的减保,完全可以覆盖她参加老年大学、摄影采风、茶艺培训的费用。让她在追求“自我实现与掌控”的过程中,没有经济上的后顾之忧。

4. 家族财富的稳健传承

到了80岁甚至更久,这位女士或许不再需要大量的流动资金。此时,保单的身故保险金(88万以上)将成为一笔丰厚的遗产。与房产、股票等资产相比,保险金理赔手续简便,无需公证(指定受益人情况下),私密性强,能够悄无声息地完成财富的代际传递,给子女留下一笔“福有余”的礼物。

五、 深度剖析:为什么是“3年交”?

在这个案例中,选择了“3年交”的方案。这在理财型保险中属于“快交”模式。这种模式适合什么样的人?

适合人群: 手头有闲置资金(如卖房回款、年终奖结余、理财到期资金),且短期内没有其他高收益投资渠道的人群。

优势: 资金占用时间短,现金价值回正快。相比于10年、20年交,总保费相同的情况下,3年交的现金价值积累速度更快,因为本金更早地进入了复利账户。

劣势: 对短期现金流压力较大。

对于40岁的女性,如果家庭年收入稳定在50万以上,拿出30万做3年交的配置,既不会影响生活质量,又能强制储蓄下一笔确定的资产。

六、 风险提示与理性认知

在文章的最后,我们必须回归理性。作为一份保险产品计划书,其中的“红利演示”是基于精算假设的美好愿景,并非对未来的承诺。

红利波动性: 计划书中标注了“红利水平是不保证的,在某些年度红利可能为零”。如果保险公司的实际投资回报率低于预期,分红就会缩水。因此,我们在做决策时,应该以“保证利益”为基础,将“红利演示”视为锦上添花的惊喜,而不是雪中送炭的依赖。

流动性锁定期: 虽然演示中第5年回本,但在实际销售中,前几年退保通常会有本金损失。因此,这笔钱必须是长期闲置资金,至少5-10年内不会动用。如果短期内(如1-3年内)有购房、结婚等大额支出计划,不适合购买此类产品。

通货膨胀风险: 虽然分红有助于抵御通胀,但如果未来出现恶性通胀,固定部分的购买力仍会下降。因此,保险不应是唯一的资产,而应作为家庭资产配置中的“压舱石”,与权益类资产(如股票、基金)搭配,构建攻守兼备的财务体系。

七、 结语:给未来的自己写一封“情书”

40岁投保,买的不仅仅是一份保单,更是一种对未来的掌控权。

当我们把视角拉回到《新享老,新浪潮》报告的主题——“看见”退休人群。我们今天所做的财务规划,就是为了明天能被“看见”,而且是优雅地、有尊严地、有底气地被看见。

“太保福有余(2026)”这个名字取得极好。“福”是福气,是平安;“有余”是盈余,是富足。对于这位40岁的女性而言,30万的投入,换来的是未来几十年无论市场风雨如何,账户里永远有一笔不断增长的数字。这数字,是她旅行的路费,是她晚年的药费,是她留给子孙的见面礼,更是她对自己一生辛勤工作的最高致敬。

在充满不确定性的世界里,唯有确定的现金流,才能带来最深沉的安全感。这,或许就是金融工具赋予我们这个时代最大的善意。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号