标题

- 标题

- 内容

在低利率时代与人口老龄化趋势并行的背景下,如何为下一代或自己锁定一份穿越经济周期的稳定现金流,成为许多家庭理财规划的核心议题。鼎诚人寿推出的“诚心诚意(喜年年)养老年金保险(分红型)”,凭借“保证领取+浮动分红+减保灵活”的三重设计,试图在确定性收益与潜在增值空间之间找到平衡。

在分析具体数字之前,先厘清该产品的核心规则:

投保年龄:0岁(本例)

缴费方式:趸交10,000元

养老金领取:60周岁起,按年领取

领取期限:终身(演示表展示至85岁,实际合同通常为终身)

分红方式:现金红利,演示中假设“累积生息”

核心功能:保证利益(合同刚性兑付)+ 非保证红利(保险公司经营成果分配)

这份演示表涵盖了从投保第1年到85岁的完整数据,并特别增加了 “降低保额领取现金价值”(减保) 的情景分析,让客户可以直观看到“部分退保”对养老金的冲击。

保证利益是保险公司白纸黑字承诺给付的部分,不受投资市场波动影响,也是养老年金的根基。

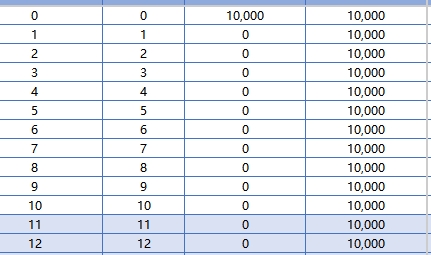

保单年度末 | 年龄 | 现金价值(保证) | 已交保费 |

1 | 1 | 2,379.80 | 10,000 |

10 | 10 | 3,308.90 | 10,000 |

20 | 20 | 4,776.40 | 10,000 |

30 | 30 | 6,896.20 | 10,000 |

40 | 40 | 9,961.90 | 10,000 |

50 | 50 | 14,394.10 | 10,000 |

59 | 59 | 20,044.80 | 10,000 |

关键发现:

回本周期长:趸交10,000元后,保单前几年现金价值远低于保费(第1年末仅2,380元),直至第20年末左右(约4,776元)仍未回本。这意味着该产品在前期流动性极差,不适合短期资金需求。直到第41年末(年龄41岁),现金价值才首次超过10,335元,实现“保本”。

长期复利效应显现:从第20年到第50年,现金价值从4,776元增长至14,394元,30年间翻了三倍。在无任何红利情况下,仅靠保证部分已实现年均约3.5%的内部回报率(基于复利测算)。这正是长期年金险的魅力——用时间换取确定性增长。

从60岁开始,每年保证给付1,202元,直至终身。

年龄 | 累计已领取生存金(保证) | 身故保险金(保证) | 现金价值(保证) |

60 | 1,202 | 20,796 | 19,594 |

70 | 13,220 | 14,638 | 14,638 |

80 | 25,238 | 8,297 | 8,297 |

85 | 31,247 | 4,632 | 4,632 |

收益测算:

到70岁时,累计领取13,220元,加上当年现金价值14,638元,总利益约27,858元,已远超保费10,000元。

到80岁时,累计领取25,238元,此时现金价值仍有8,297元,总利益达33,535元。

到85岁时,累计领取31,247元,现金价值4,632元,总计约35,879元。

评价:

仅从保证利益看,这份保单的绝对回报并不惊艳——每年1,202元的养老金(相对于10,000元本金)相当于年化领取率12.02%。但请注意,领取开始后现金价值并未归零,而是逐年缓慢下降,这意味着客户既享受终身现金流,又始终保有一笔随时可动用的应急资金(现金价值)。

分红型年金与普通年金的本质区别在于:客户可分享保险公司的经营成果(利差、死差、费差等)。演示表中的红利为 “非保证” ,实际可能高于或低于演示值,但长期来看,头部险企的分红实现率通常较为稳定。

年龄 | 保证利益累积红利 | 红利利益累积红利(中档演示) |

10 | 0 | 1,468.06 |

20 | 0 | 3,492.30 |

30 | 0 | 6,231.42 |

40 | 0 | 9,883.91 |

50 | 0 | 14,700.40 |

60 | 0 | 20,995.13 |

70 | 0 | 28,187.89 |

80 | 0 | 35,568.21 |

关键洞察:

红利的“滚雪球”效应惊人。到60岁开始领取养老金时,假设红利累计生息,账户中已额外积累了20,995元的红利,是本金10,000元的两倍有余。

到80岁时,累积红利达35,568元,超过保证利益部分的总和(累计领取25,238元 + 现金价值8,297元 = 33,535元)。也就是说,如果分红能持续达到中档演示,总利益将翻倍。

若客户选择将累积红利在60岁时一次性取出,加上保证养老金,其60岁时的实际可用资金为:

保证现金价值19,594 + 累积红利20,995 ≈ 40,589元,是已交保费的4倍。

而如果继续将红利留存生息,每年领取1,202元养老金的同时,红利账户仍在复利增值,形成“养老金+红利池”的双重现金流。

该产品的一大特色是允许 “降低保额领取现金价值” ——即在需要急用钱时,部分退保,换取现金,但代价是未来基本保额(及对应的养老金)同比例减少。

演示表中给出了一个特定操作:在第5个保单年度末,通过减保将现金价值降至1,754元(此时基本保额对应的年度保险费从10,000降至1,202)。

项目 | 减保前(保证利益) | 减保后(保证利益) |

60岁起年领养老金 | 1,202元 | 0元 |

身故保险金(60岁) | 20,796元 | 0元 |

累计领取现金价值上限 | 逐步增长 | 锁定为1,754元 |

结论:

减保是一把双刃剑。 虽然在早期(第5年)拿回了部分现金(1,754元),但彻底牺牲了60岁后每年1,202元的终身养老金。对于养老年金而言,这几乎等同于“杀死下金蛋的鹅”。除非极端财务危机,否则强烈不建议在领取前进行大额减保。

演示表底部的“保单年度末可领取的现金价值上限”始终标注为2,000元以内(实际最高798元),进一步印证:减保后的剩余价值极其有限,完全丧失了养老功能。

本金安全,收益确定:保证利益部分写进合同,不受股市、利率下行影响,适合极度风险厌恶型客户。

分红增厚长期回报:若险企投资稳健,红利可显著提升总利益(演示中80岁时总利益翻倍)。

终身现金流+灵活备用金:养老金活到老领到老,且终身保有现金价值,既可应急也可传承。

减保功能提供流动窗口:虽不建议滥用,但确实为极端情况保留了法律层面的操作空间。

前期流动性极差:前20年内退保将面临本金亏损,适合真正20年以上不用的“长钱”。

分红完全不确定:演示表中的红利数据为“中档假设”,实际可能为0。投保前应查询鼎诚人寿过往分红实现率。

绝对收益率有限:即使包含中档分红,长期内部回报率(IRR)大约在3.5%-4.5%之间,无法与高风险权益资产相比。

通货膨胀侵蚀:每年固定1,202元的养老金(保证部分)在60年后购买力可能大幅缩水。分红部分若不能持续增长,难以完全对冲通胀。

为0-10岁子女储备教育金/婚嫁金/养老金的父母:利用超长投资期限,将小笔资金滚成老年时的稳定补充收入。

已有充足高风险资产,需要配置“压舱石”的中高净值家庭:10,000元趸交门槛极低,可作为资产配置中的“永不沉没的底仓”。

担心长寿风险的客户:活到100岁就领到100岁,且保证利益部分永不断流。

3-5年内有购房、购车等大额支出计划者

追求年化8%以上高收益的进取型投资者

对分红演示过于乐观,未留足安全边际者

将“鼎诚诚心诚意(喜年年)”与市场常见的“增额终身寿险”或“固定年金”对比:

对比维度 | 鼎城分红年金 | 固定利率养老年金(如3.0%预定利率) | 增额终身寿险 |

保证收益 | 较低(约2%-2.5%复利) | 中等(约3.0%复利) | 中等(约2.5%-3.0%复利) |

潜在收益 | 较高(加分红) | 无 | 无 |

养老金领取 | 终身固定金额 | 终身固定金额 | 需主动减保,非终身 |

灵活性 | 极低(前期退保损失大) | 极低 | 较高(随时减保) |

适合场景 | 超长期养老+分享险企利润 | 纯粹确定性养老 | 教育金、灵活现金流 |

结论:

鼎诚这款产品更像一个“长期养老+类股权投资”的混合体——用较低的保证收益换取分红期权。如果鼎诚未来投资表现优异,客户可能获得远超固定利率产品的回报;反之,则仅能获得略高于银行定存的保证利益。

把分红当成“惊喜”,而非“必然”:在做家庭财务规划时,只按保证利益测算能否满足基础养老需求。若有额外分红,则用于提升生活品质(如旅游、医疗)。

缴费期宜短不宜长:对于0岁被保人,趸交或3年交最佳,让资金更早进入复利轨道。

坚决不动用减保功能:除非生死攸关,否则不要提前部分退保。养老年金的灵魂就是“强制储蓄到老”。

搭配医疗险与重疾险:养老金解决“活得太久”的问题,健康险解决“病得太早”的问题,缺一不可。

写在最后:

这份10,000元趸交的保单,是父母送给0岁女儿的一份特殊成年礼。到女儿60岁时,每年1,202元的养老金虽然不多,但加上累积分红,或许足够支付一个月的高级养老院费用。更重要的是,它用法律合同的形式,传达了跨越半个世纪的关爱——无论未来经济如何变迁,这笔钱永远属于她,每月准时到账,风雨无阻。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号