标题

- 标题

- 内容

瑞众人寿人生盈家两全保险(分红型)产品计划深度解析:以30岁女性为例

在当今复杂多变的经济环境下,如何科学规划个人及家庭财务,实现资产保值增值与风险保障的双重目标,已成为众多消费者关注的焦点。作为一款结合了保障与投资功能的金融工具,“两全保险(分红型)”凭借其“保生保死”及分享保险公司经营成果的特性,始终在市场上占有一席之地。

一、 产品计划概览与核心参数

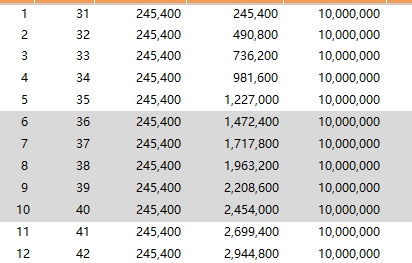

首先,我们来梳理这份计划书的核心要素。该计划的主体是瑞众人寿保险有限责任公司(以下简称“瑞众人寿”)推出的 “人生盈家两全保险(分红型)” 。计划设定的被保险人是一位出生于1995年8月1日的女性,当前年龄为30岁。其核心投保参数如下:

基本保险金额:10,000,000 元(人民币壹仟万元整)

保险期间:至被保险人100周岁

交费方式:20年交

年交保费:245,400 元(人民币贰拾肆万伍仟肆佰元整)

首年保费合计:245,400 元(计划中未附加任何医疗保险)

从参数设置看,这是一份高保额、长期限、高投入的保险计划。1000万的身故/满期保险金保额与每年近25万元的保费,表明该产品主要定位于中高净值人群,旨在通过长期财务规划实现财富传承与储备的目标。

值得关注的是,该计划仅选用了主险“人生盈家两全保险(分红型)”,未附加任何形式的医疗保险(如医保通系列、住院补偿、意外险等)。这意味着该计划纯粹聚焦于身故/全残保障与生存满期返还功能,完全不具备任何疾病医疗、意外医疗或住院津贴等健康风险保障功能。对于投保人而言,这是一份纯粹的“生死两全”储蓄型保单,而非综合性保障计划。

二、 产品运作机制与利益构成深度解读

要理解这份保单的价值,必须厘清其核心构成与运作逻辑。“人生盈家两全保险(分红型)”的权益主要包含以下三个层面:

1. “两全”的基本保障功能

生存保险金(满期金):若被保险人生存至保险期间届满(即100周岁),保险公司将按基本保险金额给付“满期保险金”。在本案例中,即为1000万元。这笔资金可以成为被保险人晚年生活的重要补充,或用于家族财富的传承。

身故/全残保险金:若被保险人在保险期间内(100周岁前)不幸身故或达到合同约定的全残状态,保险公司将给付“身故/全残保险金”。其赔付额度通常取以下三者中的较大值:

被保险人身故/全残时合同的基本保险金额(即1000万元)。

被保险人身故/全残时合同的现金价值。

被保险人身故/全残时已交保费总额的一定比例(该比例与被保险人年龄有关,例如18-40周岁通常为160%,41-60周岁为140%,61周岁及以上为120%)。

核心结论:无论被保险人生存至100周岁,还是在此之前发生极端风险,该保单至少能提供1000万元的保险金。这1000万是写在合同中的保证利益,是确定、安全的。

2. 红利分配机制(最关键的不确定性因素)

作为一款“分红型”保险,投保人有权参与瑞众人寿分红保险业务的盈余分配。红利的来源主要是保险公司的“三差”收益,即死差(实际死亡率低于预定死亡率)、利差(实际投资收益率高于预定利率)和费差(实际运营费用低于预定费用)。其中,利差是红利的主要来源。

该产品的红利分配方式通常是现金红利。投保人可以选择多种红利领取方式:

累积生息:将红利保留在保险公司,按公司公布的累积利率复利生息,在合同终止时一并给付。这是最大化资金复利效应的选择。

抵交保费:用红利抵扣下一期的应交保费。

购买增额保险:用红利作为一次性交清的净保费,增加原合同的基本保险金额。这种方式下,增加的保额也会参与未来的分红,实现“利上加利”。

关键点:红利是不保证的。计划书中未来年度的红利演示数据,是基于公司精算假设,对未来可能收益的“中性”或“高档”估算,不代表实际承诺。实际分红可能高于、等于或低于演示水平,甚至在某些年份为零。这是分红险与固定收益类产品(如增额终身寿险、传统年金险)最大的区别。

3. 现金价值与保单贷款

长期人身保险合同都会积累现金价值。这是投保人退保时能够拿回的钱。在交费期内,现金价值通常低于已交保费,退保会有损失;在交费期满若干年后,现金价值会逐渐增长。对于分红险,现金价值通常包含保证部分和累积红利(若有)部分。

此外,该产品支持保单贷款。投保人可在急需资金时,以保单的现金价值向保险公司申请贷款,贷款比例通常不超过现金价值的80%。这增加了保单资产的流动性,能在不影响保单长期保障功能的前提下,解决临时性资金周转问题。

三、 30岁女性投保案例的利益情景分析

基于上述机制,我们来模拟该30岁女性可能面临的几种利益情景。为便于理解,我们假设其选择“累积生息”的红利处理方式。

情景一:中等偏下的实现情况(保守估计)

假设未来数十年经济增速放缓,保险公司投资收益率长期处于较低水平,每年实际分红仅为计划书中档演示的50%。

结果:

身故/满期保证利益:依然是确定的1000万元。

累积红利总额:远低于演示金额,例如到100周岁时,累积红利(含利息)可能只有几十万到一二百万元。

总生存利益(满期金+累积红利):约1100-1200万元。

年化内部收益率(IRR):测算将显著低于目前市场上3.0%预定利率的传统增额终身寿险。

情景二:中等实现情况(符合中性预期)

假设瑞众人寿投资经营稳健,分红实现率长期维持在100%(即实际分红与计划书中档演示一致)。

结果:

保证利益:1000万元满期金。

累积红利总额:按照计划书中档演示,经过70年的复利累积,可能是一笔相当可观的财富。假设中档演示的年化回报率在4%-4.5%左右,70年后,初始投入的总保费(约490.8万)加上每年产生的红利复利累积,最终总利益可能达到2000万甚至更高。

总生存利益:可能突破2000万-3000万元。

年化内部收益率(IRR):长期有望达到3.5%-4.0%的水平,跑赢通胀,并超越同期传统固定收益类保险产品。

情景三:乐观实现情况(高档红利)

假设瑞众人寿投资能力卓越,长期红利实现率显著高于100%。

结果:

最终总生存利益将远超情景二,可能达到3000万元以上。

此情景依赖于长期持续的高利率环境或保险公司卓越的投资管理能力,实现难度较大。

重要结论:该产品的最终实际回报高度依赖于未来几十年的红利实现情况。保证的1000万是“底线”,而红利部分则是“天花板”的决定因素。

四、 产品优势与潜在风险权衡

优势分析:

确定性保障:提供1000万元的身故/满期保证利益,无论市场如何波动,这笔底线资金安全无虞,对于高净值家庭是确凿的财富传承工具。

强制储蓄与长期积累:20年的交费期有助于养成强制储蓄习惯,利用时间复利效应,将每年24.54万元的投入,平滑地转化为百岁时的巨额财富。

分享经营成果:有别于固定收益产品,分红机制让投保人有机会分享保险公司的长期经营和投资成果,在经济上行周期获得超额回报,具备一定的抗通胀潜力。

资产隔离与定向传承:通过指定身故受益人,可以实现资产的定向、私密传承,规避复杂的遗嘱继承程序和潜在的家庭纠纷。在特定法律框架下,保单还具备一定的债务隔离功能。

风险与注意事项:

红利不确定风险(首要风险):如前所述,演示利益不等于实际收益。如果未来长期处于低利率环境或保险公司投资不善,实际回报可能远低于预期,甚至仅略高于传统储蓄。

流动性较差:该计划锁定期极长(至100岁)。前20年交费期内,现金价值远低于已交保费,中途退保将面临巨大损失。即使在交费期满后,若要取出全部现金价值,也意味着合同终止,失去了后续数十年的复利增长机会。

前期保障杠杆较低:每年缴纳24.54万保费,初始撬动的是1000万身故保额。对于一个30岁的健康女性而言,定期寿险的费率远低于此。这表明该保单的主要目的并非提供高杠杆保障,而是储蓄与财富积累。

健康保障完全缺失:这是该计划最致命的短板。每年投入近25万元,却在发生癌症、心脑血管疾病等重大医疗开支时无法获得任何赔付。投保人必须另行配置足额的医疗险、重疾险和意外险。否则,一场大病就可能迫使投保人动用此保单的现金价值,甚至退保,导致前期规划功亏一篑。

通货膨胀侵蚀:虽然分红可能抵御部分通胀,但保证的1000万元满期金在70年后(该女士100岁时)的实际购买力将因通货膨胀而大幅缩水。以3%的年均通胀率计算,70年后的1000万元仅相当于今天的约126万元。因此,红利实现情况至关重要,它决定了该计划能否真正实现财富保值。

五、 综合评估与投保建议

适合人群:

高净值家庭:已拥有充足的重疾、医疗、意外等基础保障,且有长期闲置资金,寻求安全、确定、低风险的财富传承工具。

有强制储蓄需求的中高收入人群:希望通过外力(保险合同)约束消费行为,为百年后的后代或自己晚年积累一笔确定的财富。

风险偏好极低,但对收益有略高于定存或国债期待的人群:能够接受“保证+浮动”的收益模式,并愿意为潜在的更高回报承担红利不确定性的风险。

有资产隔离与定向传承需求的企业主:利用保险的法律属性,进行有效的家企资产隔离,并确保财富按意愿精准传承。

不适合人群:

基础健康保障尚未配置完善的人群:每年近25万的保费预算应优先用于配置高杠杆的百万医疗险、重疾险和定期寿险。在裸奔的情况下购买此类理财型保险是极不理性的。

中低收入或现金流不稳定的家庭:20年的高额保费是长期沉重的财务负担,一旦中途断缴或退保,损失惨重。

追求高流动性和短期收益的投资者:该产品锁定期极长,前十几年退保损失大,不适合有短期资金需求或希望快速获利的投资者。

风险极度厌恶,无法接受任何分红波动的人群:应选择固定收益的增额终身寿险或年金险,而非分红险。

最终结论:

瑞众人寿“人生盈家”两全保险(分红型)是一款定位清晰、设计合规的 “保障底线+浮动收益” 型长期财富规划工具。对于这位30岁的女性而言,这份年缴24.54万、保额1000万、保障至100岁的计划,本质上是用20年的时间,构建一个以1000万元为安全垫,以未来长期分红为期望收益的跨世纪财务安排。

其能否成为一份“优秀”的资产配置,不取决于瑞众人寿的品牌或计划书上的演示数字,而取决于未来数十年中国的宏观经济、利率走势、资本市场表现以及瑞众人寿的投资管理能力。作为计划书的使用者和潜在的投保人,必须清醒地认识到:演示的中档红利不是承诺,1000万保证利益才是根基。

在做出决策前,强烈建议:

优先检视并完善家庭健康保障:确保已配置足额的医疗、重疾、意外险。

评估自身长期缴费能力:确保未来20年现金流稳定,不会因职业、家庭变故导致断缴。

调整心理预期:将红利视为“惊喜”而非“必然”。以获取1000万保证利益为底线规划财务,红利则是锦上添花。

咨询专业且中立的顾问:对比市场上同类型分红险、传统增额终身寿险、养老年金险的保证利益和预期回报,做出最适合自身风险承受能力和财务目标的综合选择。

总而言之,这扇通往“人生盈家”的大门,背后连接着确定的保障与不确定的未来。钥匙是每年24.54万的持续投入,而能否真正“盈”得美满,则需要用长达七十年的耐心与对未来的审慎乐观去检验。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号