标题

- 标题

- 内容

穿越周期的财富守护:利安鑫利来(青泉版A款)终身寿险(分红型)深度解析

前言:在低利率时代,寻找确定性的“绿洲”

2026年,全球经济在低增长与高波动中艰难寻路。对于中国家庭而言,资产配置的逻辑正在发生根本性逆转:从追求“高收益”转向坚守“安全性”,从“进攻型”投资转向“攻守平衡”。

在这样的宏观背景下,保险作为家庭财富管理的“压舱石”,其战略地位日益凸显。尤其是兼具“保证利益+浮动红利”双重属性的分红型终身寿险,成为了连接客户与资本市场红利、同时锁定长期利率的优选工具。

今天,我们将以利安鑫利来(青泉版A款)终身寿险(分红型)为例,通过一份详细的单机计划书,为您拆解这款产品在财富传承、资产增值与风险隔离方面的独特价值。

第一章:产品画像——谁需要利安鑫利来(青泉版A款)?

在深入分析数据之前,我们首先需要明确这款产品的适用客群与场景。

一、 核心客群画像

新生代父母(0岁宝宝投保): 正如计划书所示案例,为0岁男宝宝投保。这类父母通常受过良好教育,具备较强的财商,希望通过保险为孩子建立一笔伴随终身的“成长基金”或“婚嫁金”,既锁定长期收益,又规避未来婚姻风险。

中青年财富守护者(30-50岁): 面临利率下行焦虑,手中有闲置资金(如卖房款、年终奖),希望在股市波动、房产限购的环境下,寻找一个安全、稳健、且具备一定成长性的“资金避风港”。

高净值人群的资产底座: 对于拥有大量权益类资产的企业主或投资者,这款产品可以作为资产配置中的“稳健底仓”,确保在激进投资失利时,家庭仍有坚实的资金后盾。

二、 产品形态速览

险种类型: 终身寿险(分红型)

缴费方式: 趸交(一次性缴清,案例中为5000元)

核心利益: 身故/全残保障 + 保证现金价值 + 浮动分红

第二章:数据背后的逻辑——一张计划书的深度拆解

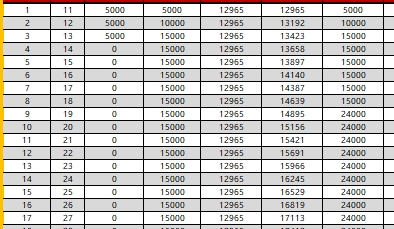

让我们聚焦于这份为0岁男宝宝制定的5000元趸交计划书,透过密密麻麻的数字,看懂财富增长的底层逻辑。

一、 保证利益:构筑财富的“安全底线”

在不考虑分红的情况下,也就是所谓的“保证利益演示”,这款产品已经具备了极强的吸引力。

现金价值的确定性增长:

第1年末: 累计保费5000元,现金价值为957元。这是正常的初期运营成本扣除后的结果。

第8年末: 现金价值达到5043元,超过累计保费。

第35年末: 现金价值达到8049元,是已交保费的1.6倍。

第105年末(百岁人生): 现金价值达到27104元,是已交保费的5.4倍。

锁定长期利率:

在当前银行定存利率跌破1%、国债收益率持续下行的环境下,这份保单通过合同形式,锁定了长期复利增长的空间。虽然演示利率看起来不高,但它的价值在于“确定性”。它是家庭财富大厦的地基,无论外面刮多大的风,这里都稳如磐石。

二、 红利利益:共享经营成果的“向上弹性”

分红险的魅力,在于“保底+分红”的结构。在保证利益的基础上,加上红利利益演示,我们可以清晰地看到财富的跃升。

红利的累积效应:

第1年末: 当年度交清保额基本保险金额为62元,现金价值为971元(略高于保证利益的957元)。

第10年末: 累计红利使得现金价值达到6006元,相比保证利益的5221元,多出了785元,增幅约15%。

第30年末: 现金价值达到11239元,相比保证利益的7381元,差额高达3858元,增幅超过50%。

第60年末: 现金价值达到28788元,是已交保费的5.7倍(不含分红仅为2.5倍)。

抵御通胀的能力:

随着保单年度的推移,红利的复利效应愈发显著。到了被保险人老年甚至百岁之后,红利部分贡献的价值占比越来越高,有效抵御了长达几十年的通货膨胀侵蚀。

三、 航空意外身故或全残保险金:特定风险的加强防护

值得注意的是,该产品在第19个保单年度之前,还包含“航空意外身故或全残保险金”。

数据表现: 在第19年,当基本身故保险金为8000元时,航空意外保险金额外给付4425元。

价值解读: 这体现了产品设计的人文关怀,针对现代人高频的商务出行需求,在特定阶段提供了更高的杠杆保障。

第三章:核心功能解析——不仅仅是保险,更是财富管理工具

通过对计划书数据的延伸解读,我们可以提炼出利安鑫利来(青泉版A款)的三大核心应用场景。

场景一:资产隔离与定向传承的“法律架构”

对于企业家客户而言,家庭资产与企业资产混同是最大的风险。

法律属性: 终身寿险具有独特的“资产隔离”功能。通过合理的投保人、被保人、受益人设置(例如父母为投保人,子女为被保人和受益人),可以将这笔资金独立于企业的经营风险之外。

定向传承: 计划书中“身故或全残保险金”明确支付给受益人。这避免了遗产纠纷,实现了财富的私密、定向传递。正如数据所示,从第1年到第106年,这笔钱始终属于合同指定的对象。

场景二:教育金与婚嫁金的“强制储蓄”

对于为0岁宝宝投保的父母来说,这是一份跨越百年的礼物。

时间价值: 利用“减保”功能(计划书中有详细的数据推演),父母可以在孩子18岁上大学、22岁读研、30岁结婚等关键节点,提取部分现金价值。

案例推演: 假设在孩子30岁时(保单第30年),选择部分减保。根据计划书,此时现金价值已高达11239元(红利利益)。父母可以取出一部分作为婚嫁金,剩余部分继续在账户里复利滚存,用于未来的创业或养老补充。

场景三:利率下行周期中的“防御反击”

在当前预定利率动态调整机制下(普通型人身险预定利率上限2.0%,分红型1.75%),这款产品提供了一种“进可攻、退可守”的策略。

下有保底: 1.75%的预定利率虽不高,但在未来可能进入零利率时代时,显得弥足珍贵。

上有想象: 分红部分让客户有机会分享保险公司的经营成果,尤其是在经济复苏、资本市场回暖的周期中,红利有望增厚收益。

第四章:读懂“减保”条款——灵活支配的智慧

计划书末尾特别说明了“减保”规则,这是理解这款产品流动性的关键。

一、 减保的规则与限制

时间限制: 犹豫期后即可申请。

额度限制: 每个保单年度累计减少的基本保险金额不得超过本合同生效时基本保险金额的20%。

解读:这意味着您不能一次性把所有的钱都取出来,必须保留至少80%的保额在账户里。这实际上是一种“强制长期持有”机制,防止客户因一时冲动而破坏长期规划。

金额限制: 减少后的基本保险金额不得低于申请时规定的最低限额。

二、 减保对利益的影响

计划书中的“减保后……”系列数据展示了减保后的利益变化。

同比例减少: 减保后,有效保险金额、现金价值、身故保险金都将同比例减少。

策略建议: 减保应作为“锦上添花”的辅助手段,而非主要退出方式。如果您在前期频繁减保,将严重损害后期的复利积累效果。

第五章:风险提示与理性认知

在宣传产品优势的同时,我们必须保持客观与理性。计划书底部的“说明”部分,是每一位消费者都必须仔细阅读的法律提示。

一、 分红的不确定性

核心提示: “红利分配分别按保证利益演示、红利利益演示 2 种情况进行预测,仅作为参考之用,不作为未来红利分配的保证,实际红利水平可能高于或低于表中所列数字。”

深度解读: 分红险的红利来源于保险公司的“死差、费差、利差”。其中,利差(投资收益)是主要来源。如果未来资本市场表现不佳,红利可能为0。因此,客户在购买时,应以“保证利益”作为决策的基础,将“红利利益”视为额外的惊喜。

二、 前期流动性较差

数据警示: 从第1年到第7年,现金价值均低于累计保费。这意味着如果您在前几年退保,会产生本金损失。

适用人群: 这款产品仅适合闲置资金、长期不动用的资金进行配置。如果您可能在未来5-8年内急需用钱,请慎重考虑。

结语:在时间的河流中,种下一棵摇钱树

利安鑫利来(青泉版A款)终身寿险(分红型),就像一棵栽在孩子出生时的树苗,或者种在您财富花园里的青泉。

起初,它不起眼,甚至看起来生长缓慢;但随着时间的推移,在“保证利益”的土壤滋养和“分红红利”的雨露浇灌下,它将根深叶茂,最终长成参天大树,为您和家人遮风挡雨,并在百年之后,留下一片郁郁葱葱的财富森林。

在2026年这个充满不确定性的时代,选择这样一款产品,不仅是一笔金融投资,更是一种对家庭责任的庄重承诺。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号