标题

- 标题

- 内容

和泰乐享久久(齐鲁版)终身寿险深度解析——用2.0%复利守护终身的财富与保障

在利率下行、财富管理需求多元化的背景下,终身寿险因其“终身保障+稳健增值”的双重属性,成为越来越多家庭资产配置中的压舱石。和泰人寿推出的乐享久久(齐鲁版)终身寿险,以“一年交费、终身保障、2.0%复利递增有效保险金额”为核心设计,为投保人提供兼顾安全性、增长性与传承性的财富管理工具。

一、产品定位:终身寿险的“简单与确定”之美

乐享久久(齐鲁版)的本质是一款增额终身寿险,其核心特征是“有效保险金额按固定利率复利增长”,且保障覆盖终身。与分红险、万能险等带有不确定性的产品不同,它通过合同约定的2.0%复利递增规则,为客户锁定长期增值空间,同时通过身故/全残保障实现风险兜底。

1. 基础参数(以和多多案例为例)

被保险人:和多多,40岁男性

保险期间:终身

交费期间:1年(趸交)

年交保险费:1,000元(注:实际案例中可能为演示简化,通常趸交保费更高,此处以条款逻辑分析为主)

基本保险金额:960元(初始有效保险金额)

2. 核心设计逻辑

产品的核心是通过“2.0%复利递增有效保险金额”实现长期增值,同时通过分层赔付规则(现金价值、已交保费×比例、有效保险金额取最大值)确保身故/全残保障力度。其设计目标是为投保人提供:

终身保障:覆盖生命全周期,抵御长寿风险与突发风险;

稳健增值:有效保险金额按2.0%复利增长,对抗通胀;

灵活传承:身故保险金可定向传递给受益人,避免遗产纠纷。

二、核心责任拆解:有效保险金额增长与身故/全残赔付规则

(一)有效保险金额:2.0%复利递增的“时间魔法”

条款明确:“保险合同生效时的有效保险金额为基本保险金额,有效保险金额每满一个保单年度按2.0%复利增加,即当年度有效保险金额=上一年度有效保险金额×(1+2.0%)。”

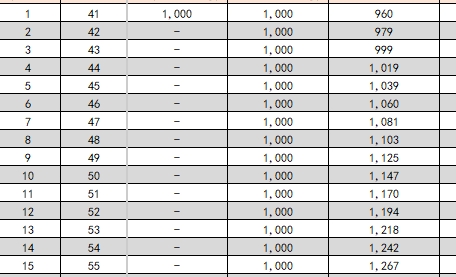

以和多多为例,基本保险金额为960元,其有效保险金额增长轨迹如下:

第1年末(41岁):960×(1+2.0%)=979.2元

第2年末(42岁):979.2×(1+2.0%)≈998.78元

第5年末(45岁):960×(1+2.0%)^5≈960×1.10408≈1,059.92元

第10年末(50岁):960×(1+2.0%)^10≈960×1.21899≈1,170.23元

第20年末(60岁):960×(1+2.0%)^20≈960×1.48595≈1,426.51元

第30年末(70岁):960×(1+2.0%)^30≈960×1.81136≈1,738.91元

第40年末(80岁):960×(1+2.0%)^40≈960×2.20804≈2,119.72元

可见,随着时间推移,有效保险金额呈指数级增长,40年后约为初始值的2.21倍,体现了复利“时间越长、威力越大”的特性。

(二)身故/全残保险金:分层赔付,保障力度最大化

条款根据被保险人年龄、交费期间及身故时点,设定了差异化的赔付规则,核心逻辑是“取现金价值、已交保费×比例、有效保险金额三者的最大值”,确保保障力度不低于客户投入或保单增值价值。

1. 18周岁前身故/全残(和多多案例不涉及)

若被保险人在18周岁前身故/全残,赔付现金价值与已交保费的较大者。此阶段侧重保护未成年人权益,避免因早期身故导致保费损失。

2. 18周岁后(含)身故/全残(和多多案例适用)

根据交费期间是否届满,分为两个阶段:

(1)交费期间届满后的首个保单周年日零时之前

即和多多趸交(1年交费),交费期间为1年,因此“交费期间届满后的首个保单周年日零时”为第1年末(41岁)。若和多多在第1年内(40-41岁)身故/全残,赔付现金价值与已交保费×给付比例的较大者。

给付比例:40岁属于“18-40周岁”区间,给付比例为160%。

已交保费×比例:1,000×160%=1,600元。

现金价值:条款未直接给出,但根据终身寿险常规设计,趸交保单的现金价值通常随保单年度增长而递增(如第1年末现金价值可能低于已交保费,后期逐步超过)。若第1年末现金价值低于1,600元,则赔付1,600元;若现金价值更高,则赔付现金价值。

(2)交费期间届满后的首个保单周年日零时之后(第2年末及以后)

此时赔付规则升级为“现金价值、已交保费×比例、有效保险金额”三者的最大值。

以和多多第10年末(50岁)身故为例:

已交保费×比例:1,000×160%(50岁仍属18-40周岁?需注意“到达年龄”计算规则:到达年龄=投保年龄+保单年度数-1=40+10-1=49岁,属于41-60周岁区间,给付比例应为140%)→ 1,000×140%=1,400元。

有效保险金额:第10年末有效保险金额≈1,170.23元(前文测算)。

现金价值:假设第10年末现金价值为X元(通常高于有效保险金额)。若X>1,400元且X>1,170.23元,则赔付X元;若1,400元最高,则赔付1,400元。

以和多多第30年末(70岁)身故为例:

到达年龄:40+30-1=69岁(41-60周岁?不,69岁属61周岁及以上,给付比例120%)→ 1,000×120%=1,200元。

有效保险金额:≈1,738.91元(前文测算)。

现金价值:假设第30年末现金价值为Y元(通常远高于有效保险金额)。若Y>1,738.91元且Y>1,200元,则赔付Y元。

关键结论:随着保单年度增加,有效保险金额按2.0%复利增长,后期会超过已交保费×比例(因比例随年龄增长降至120%,而有效保险金额持续递增),同时现金价值也会逐步成为最大值,形成“三重保障”的递增效应。

三、利益测算:从“小投入”看“大保障”的底层逻辑

尽管案例中年交保费为1,000元(可能为简化演示),但实际投保中趸交保费通常更高(如10万元、100万元)。我们可以通过比例推算,理解产品的实际保障力度:

假设和多多趸交100,000元(基本保险金额按比例调整为96,000元),则:

第1年末有效保险金额:96,000×1.02=97,920元

第10年末有效保险金额:96,000×(1.02)^10≈96,000×1.21899≈117,023元

第30年末有效保险金额:96,000×(1.02)^30≈96,000×1.81136≈173,891元

若第30年末身故,赔付三者最大值:

已交保费×比例(69岁,120%):100,000×120%=120,000元

有效保险金额:173,891元

现金价值(假设为200,000元)

此时赔付200,000元,是已交保费的2倍,充分体现终身寿险的“杠杆+增值”双重价值。

四、适用场景:谁需要乐享久久(齐鲁版)?

1. 高净值人群的财富传承工具

终身寿险的身故保险金可定向传承给受益人,避免遗产分割纠纷。乐享久久的2.0%复利递增有效保险金额,能确保传承金额随时间增长,抵御通胀,实现“财富稳健传递”。

2. 中产家庭的“安全垫”配置

对于40岁左右的中产家庭,乐享久久可作为“保底资产”:一方面通过身故/全残保障覆盖家庭经济支柱的风险;另一方面通过有效保险金额增长,为子女教育、自身养老提供补充资金(通过减保领取现金价值)。

3. 利率下行期的稳健增值选择

在银行存款、理财收益持续走低的背景下,2.0%复利递增的有效保险金额提供了“刚性兑付”的增值通道,适合风险偏好较低的客户锁定长期收益。

4. 灵活资金规划工具

条款支持减保(“领取与基本保险金额减少部分相对应的现金价值”),客户可在需要时通过减保提取现金价值,用于应急、教育、医疗等支出,兼顾灵活性与保障性。

五、注意事项与投保建议

1. 关注“到达年龄”对给付比例的影响

身故/全残保险金的计算涉及“到达年龄”(投保年龄+保单年度数-1),不同年龄区间的给付比例(160%/140%/120%)会影响赔付金额。年轻客户早期身故可获得更高比例赔付,而高龄客户需依赖有效保险金额或现金价值的增长。

2. 减保对保单价值的影响

减保会导致基本保险金额、已交保费、现金价值和有效保险金额按比例减少,需谨慎评估资金需求,避免过度减保影响长期保障与增值。

3. 长期持有更显优势

2.0%复利的增长效应需时间积累,短期持有(如10年内)的增值幅度有限,建议持有20年以上以充分发挥复利威力。

结语:用确定的2.0%,守护不确定的未来

和泰乐享久久(齐鲁版)终身寿险以“简单、确定、终身”为核心,通过2.0%复利递增有效保险金额与分层赔付规则,为客户构建了“保障+增值+传承”的三重屏障。在充满不确定性的时代,它或许不是收益最高的工具,但一定是“风险最低、确定性最强”的选择之一。对于追求财富安全与代际传承的家庭而言,这款产品值得纳入长期资产配置的考量清单。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号