标题

- 标题

- 内容

深度解读:富德生命鑫享5号终身寿险(分红型)——穿越周期的财富与守护

引言:在不确定性中,探寻确定性的价值

我们生活在一个经济周期波动加剧、利率持续下行、投资市场充满变数的时代。对于家庭财富的管理者而言,一个核心的命题日益凸显:如何在确保资产安全的前提下,实现长期、稳健的增值,并同步完成对家人的终身责任与爱的承诺?

传统储蓄工具的魅力正在褪色,风险投资的波动令人心忧。越来越多的中产及高净值家庭开始将目光投向兼具保障与理财功能的保险产品,寻求一种能够“穿越周期、锁定利率、保全财富、传承规划”的综合性解决方案。富德生命人寿推出的“鑫享5号终身寿险(分红型)”,正是为回应这一时代需求而生。

第一章 产品结构与基础认知:一份终身守护的契约

在解读数字之前,我们必须首先理解“鑫享5号”这款产品的本质与框架。

1. 产品定位:终身寿险与分红功能的结合

终身寿险核心:这是一份以被保险人的生命为标的、保障期间为“终身”的保险。其根本功能是提供确定的身故或全残保障,确保无论何时发生极端风险,都能留下一笔高额的保险金,履行对家庭的经济责任,完成财富的定向、无争议传承。

分红型特征:在提供终身保障的基础上,客户有权参与保险公司分红保险业务的盈余分配。分红来源于保险公司实际经营成果(利差、死差、费差)优于定价假设的部分,为保单增加了非保证的、潜在增值的可能性。

2. 计划书演示模型设定

为了清晰地展示产品长期利益,演示通常采用一个标准模型:

被保险人:0岁(新生儿/婴儿)。选择此年龄演示,能最完整地展现保单跨越整个人生周期的复利奇迹。

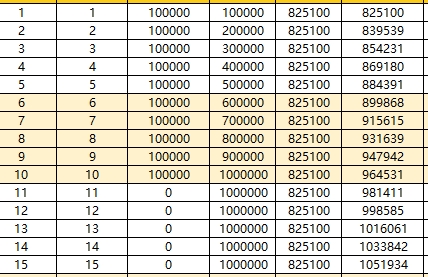

交费方式:10年交,年交保费100,000元。

总保费:1,000,000元(100万)。

基本保险金额:825,100元。这是计算保证部分身故保险金的基础之一。

演示类型:计划书同时展示了“保证利益”和“红利利益演示”(通常为中档演示利率假设下的模拟结果)。必须牢记:红利演示基于假设,是不确定的。

第二章 利益演化深度解析:三大价值维度的时空之旅

让我们跟随这份长达90年的计划书,从三个核心维度——“保证利益”、“现金价值”和“身故保障”,来观察这份保单如何随时间生长。

维度一:保证利益——确定性的安全基石

保证利益是写进合同、刚性兑付的部分,是保单价值的底线。

身故/全残保险金(保证部分):在缴费期内(前10年),身故保险金通常约定为“累计已交保费”与“现金价值”的较大者。从演示看,前10年即为累计保费(10万至100万)。这确保了在缴费初期,即便发生风险,家庭至少能拿回全部已投入的本金。

现金价值(保证部分):这是保单的“储蓄账户”价值,是退保或贷款时可动用的金额。观察其增长轨迹至关重要:

前期(第1-8年):保证现金价值低于累计保费。例如,第5年交费50万,现价仅75,600元。这表明产品设有较长的资金“封闭积累期”,前期退保会有损失,旨在引导长期持有。

关键拐点(第8年):保证现价(343,690元)开始显著爬升,但仍低于累计保费(80万)。

跨越本金线(约第12年):保证现金价值达到1,008,470元,首次超过总保费100万元。这意味着,从这一刻起,即使不考虑任何分红,保单的保证价值也已保本并开始产生确定收益。

长期复利增长:此后,保证现金价值进入复利增长通道。到第30年,达1,376,850元;第60年,达2,316,350元;至第90年,高达3,897,960元。百万投入,仅凭保证部分,90年后价值已接近400万,展现了时间与确定利率结合的强大力量。

维度二:现金价值(含红利演示)——资产的增长引擎

在保证现价之上,红利演示为我们描绘了更乐观的资产增值前景(注:非保证)。

红利累积:演示中的“累计现金红利”从第1年的1,041元开始,以复利方式持续滚动增长。到第30年,累计红利达425,059元;第60年,达1,551,965元;第90年,高达4,019,562元。

总现金价值(保证+红利演示):这才是客户最关心的“账户总资产”模拟值。其增长曲线更为陡峭:

回本时间提前:在红利演示下,总现价大约在第10年末(974,080元)已非常接近总保费,快于保证部分的第12年。

中长期价值凸显:第30年,总现价(保证1,376,850 + 红利425,059)达到约180万元。第60年,达到约387万元。第90年,达到惊人的791万元(保证390万+红利401万)。

内部收益率(IRR)观察:若以90年总现价791万计算,这份百万投入的长期年化复合收益率(IRR)演示值颇为可观,充分体现了终身复利在超长周期下的“滚雪球”效应。

维度三:身故保障——爱与责任的终极兑现

终身寿险的核心是保障。纵观90年,身故保险金的变化体现了产品设计对人生不同阶段的关怀。

前期高杠杆(缴费期及后续一段时间):在很长一段时间内(演示中至第39年),身故保险金显著高于现金价值。例如第20年,身故金160万,现价(保证+红利)约116万。这提供了高额的风险杠杆,用有限的保费撬动了更大的保障,完美覆盖家庭责任高峰期的风险。

后期与现价趋同(晚年):随着年龄增长,家庭经济责任减轻,保单的储蓄增值功能成为主角。大约从第40年开始,身故保险金与总现金价值逐渐趋同并最终相等。此时,保单更多地作为一笔高额、确定、可传承的资产存在。

第三章 核心价值与功能透视:不止于数字的财富解决方案

“鑫享5号”的利益演示数字固然震撼,但其真正的价值在于解决家庭财务规划中的几大核心痛点。

1. 锁定长期利率,对抗下行周期

在演示中,保证现金价值的持续增长,其底层逻辑是锁定了产品定价时的长期利率预期。无论未来市场利率如何降至零甚至负利率,这份合同内1.75%的预定利率(或其他保证增值机制)将持续生效,成为家庭资产中一块“利率不倒”的压舱石。

2. 强制储蓄与财富积累

“10年交”是一种有效的强制储蓄机制,帮助家庭规避消费诱惑,将当期收入转化为长期资产。计划书清晰地展示了“每年10万,坚持10年”如何通过金融工具的转化,在数十年后演变为一笔数百万甚至近千万的庞大资产,实现了小额、持续投入向大额积累的质变。

3. 身故保障与财富传承

作为终身寿险,它提供了伴随一生的身故保障。其法律属性明确,可以通过指定受益人的方式,实现财富的定向、精准、无争议传承,且通常具有税务筹划方面的潜在优势。对于希望将财富安全、完整传递下一代的家庭,这是不可或缺的工具。

4. 灵活性与流动性管理

尽管鼓励长期持有,但保单并非毫无流动性。通过“减保取现”(部分领取现金价值)功能,可以在子女教育、婚嫁、自身养老、医疗等人生关键节点提供资金支持。通过“保单贷款”功能,可以在不动用保单根本的前提下,快速盘活资金应对短期周转需求,贷款期间保障依然有效。

5. 分红机制:分享经营成果的潜力

分红机制赋予了保单分享保险公司稳健投资成果(如大型基建、优质债券等)的可能。尽管不确定,但为长期收益提供了向上的想象空间,在安全的基础上增加了弹性。

第四章 适用人群与场景规划:谁需要这份终身守护?

“鑫享5号”并非适合所有人,但它与以下几类人群的需求高度契合:

1. 新生儿/少儿父母(作为投保人,0岁孩子为被保险人)

核心规划:长远教育金、创业金、婚嫁金及终身财富奠基。

优势:利用孩子极长的生命周期,最大化复利效应。缴费期结束后,孩子尚年幼,保单有数十年的增值时间。未来可根据需要减保支持学业事业,或作为一份终身礼物,让孩子一生拥有坚实的财务起点和保障。

2. 青年至中年家庭顶梁柱(作为被保险人和投保人)

核心规划:高额身故保障覆盖家庭责任期(房贷、育儿、养老),同时强制储蓄为未来积累。

优势:在责任最重的时期,以相对合理的保费获得高额保障;同步完成长期储蓄,为未来养老补充做准备。实现保障与储蓄的“二合一”。

3. 有资产传承需求的中高净值人士

核心规划:资产保全、定向传承、潜在税务筹划。

优势:终身寿险是经典的传承工具。通过合理的保额设计、保费安排及受益人指定,可以实现财富安全、隐秘、高效地传递给指定继承人,避免复杂的继承程序和纠纷。

4. 寻求资产配置“稳定器”的投资者

核心规划:在投资组合中配置无关联性、低风险的资产,平滑整体收益波动。

优势:保单的保证增值属性与资本市场波动相关性极低,是家庭财富的“压舱石”。其长期确定的现金流,可以对冲其他高风险投资的不确定性。

第五章 理性审视:提示与建议

在领略其价值的同时,我们必须保持理性,注意以下几点:

1. 明确“演示”与“保证”的界限

计划书中令人心动的“总现金价值”包含了红利演示,而红利是非保证的。决策的底线应基于保证现金价值。评估公司历史分红实现率是重要的参考,但历史不代表未来。

2. 理解资金的长周期锁定

前8年保证现价低于保费,这意味着资金需要做好长期规划(建议持有10年以上)。它不适合短期资金周转需求。

3. 正视总保费与流动性管理

10年每年10万,总支出100万,需要家庭有持续稳定的现金流。投保前务必评估自身长期缴费能力。

4. 结合全面保障规划

“鑫享5号”侧重身故保障和储蓄增值,但不能替代健康险(重疾、医疗)的基础保障。应遵循“先保障,后储蓄”的原则,构建全面的家庭保险组合。

结语:以时间为友,守护确定的未来

富德生命鑫享5号终身寿险(分红型)的演示,向我们生动地演绎了“以时间为友,用纪律规划”所能创造的财务奇迹。它不仅仅是一串增长的数字,更是一个融合了终身保障、稳健增值、灵活支取与定向传承的综合性财务解决方案。

在瞬息万变的世界里,它为家庭提供了一份确定的承诺:承诺无论经济潮起潮落,都有一份资产在默默生长;承诺无论生命长短,对家人的爱与责任都能得到兑现;承诺在未来某个需要的时刻,能有一笔确定的资金支持梦想与安稳。

这份计划书,是一份穿越90年的财富预言,更是一份始于今天的智慧选择。它提醒我们,真正的财富管理,不在于追逐每一轮市场热点,而在于构建一个能够抵御风险、穿越周期、伴随终生的稳固系统。选择这样一份保单,便是选择将不确定性的一部分,转化为对家人与未来的一份确定性守护。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号