标题

- 标题

- 内容

深度解析富德生命鑫富盈年金保险(分红型):基于利益演示表的全面审视

在纷繁复杂的金融保险市场中,年金保险以其稳健、长期规划的特性,始终占据着一席之地,尤其受到有养老、子女教育等中长期财务目标人群的关注。富德生命人寿推出的“鑫富盈年金保险AB款(分红型)”便是其中一款典型产品。

一、 产品基本架构与投保规则解读

首先,我们需要明确本次演示的核心假设:

投保年龄:假设被保险人为1周岁(通常为出生满30天或1岁的婴儿),这使得保单运行周期极长,可达70年以上,充分展示了产品的长期复利效应。

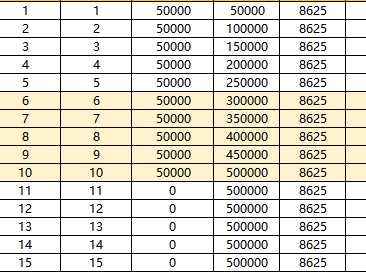

缴费方式:年交保险费50,000元,缴费期为10年(保单年度1-10均有保费支出)。从第11个保单年度起,不再需要缴纳保费。

基本保险金额:8,915元。这是保险公司承诺在约定给付条件下,每年最少给付的年金数额(保证利益部分)。

产品类型:分红型年金保险。这意味着保单的利益由两部分构成:保证利益(白纸黑字写入合同,100%确定)和非保证红利(取决于保险公司实际经营成果,具有不确定性)。

二、 保证利益分析:确定性带来的“压舱石”效果

保证利益是这款产品最核心的安全垫,无论市场环境如何变化,保险公司都必须履行。根据演示表,保证利益主要包括以下三部分:

年金给付:

从第10个保单年度末(被保人10周岁)开始,保险公司每年给付“当年年金”8915元。

这笔年金将一直给付至第70个保单年度末(被保人70周岁)及以后,演示表展示了长达60年以上的持续给付。

值得注意的是,每年给付金额是恒定的8915元,并未随着年龄增长而增加。在长达数十年的时间跨度里,需考虑通货膨胀对购买力的侵蚀。

身故保险金:

在缴费期及之后很长一段时间内(约前9年),身故保险金等于“已交保险费”总额。例如,第1年末身故,赔付已交5万;第5年末身故,赔付已交25万。这体现了产品在设计初期的保障属性,确保保费不损失。

从第10个保单年度开始,身故保险金稳定在500,000元(即总保费50万)附近,并伴随现金价值的波动略有微小起伏(在499,510元至505,355元之间)。这意味着,一旦开始领取年金后身故,受益人能拿回至少50万元。这个设计可以理解为:保险公司用您投入本金的利息来支付年金,而本金始终得以保全留给身故受益人。

现金价值:

现金价值是退保时能拿回的钱。演示表中,现金价值逐年增长。

关键转折点:在第10个保单年度末(缴费刚结束),现金价值达到505,355元。这是一个里程碑,意味着此时的现金价值已经超过了50万元的总保费。此后,现金价值长期稳定在50.4万元至50.5万元区间,仅有极其微小的波动。

这一设计非常独特。通常,年金保险的现金价值在领取年金后可能逐年下降。但“鑫富盈”的现金价值在超过总保费后,几乎恒定在总保费水平。这赋予了保单极高的流动性:如果投保人在缴费期满后急需用钱,可以选择退保,几乎能无损(甚至微利)拿回全部本金。

保证利益小结:从确定性角度看,该产品提供了一个“保本+付息”的稳健结构。投保人投入50万元,换来的是:

从第10年起,每年领取8915元,终身领取(至70岁后演示仍继续)。

任何时候身故,家人至少拿回50万元。

10年后退保,可拿回约50.5万元。

用财务语言表述,这相当于用50万本金的利息(每年约8915元,折合年化单利约1.78%)作为年金支付给被保险人,而50万本金始终保留在保单中,最终以现金价值或身故金的形式返还。在不考虑红利的情况下,这项投资的保证收益率并不高,但其核心优势在于100%的确定性和本金的绝对安全。

三、 非保证红利利益分析:收益弹性的想象空间

分红型保险的吸引力,很大程度上来自于红利。演示表区分了“保证利益演示”和“非保证红利利益演示”两列。请注意,表格中“当年现金红利”和“累计现金红利”在“保证利益”栏下均为0,而在“非保证红利利益演示”栏下,则从第1年开始就有逐年增长的红利数值。

红利累积过程:

第1年,当年红利551元,累计551元。

第10年(缴费期满),当年红利6,191元,累计红利34,816元。

第30年(被保人30岁),当年红利6,172元,累计红利195,785元。

第50年(被保人50岁),当年红利6,145元,累计红利422,972元。

第70年(被保人70岁),当年红利6,112元,累计红利743,681元。

红利的特征解读:

逐年小幅递减:观察“当年现金红利”一列,从第10年的6191元,逐渐下降到第70年的6112元,呈现非常缓慢的下降趋势。这与现金价值的微小波动相关(红利分配通常与保单的现金价值贡献挂钩)。

累积效应惊人:累计红利在70年后达到了74.3万元,已经超过了50万元的总保费。这充分展示了复利(即便只是累积生息,未考虑再投资)在超长时间维度下的威力。

高度不确定性:此处最关键的一点是——“非保证”。表格中演示的红利数字是基于公司精算假设的“中档”或假设性演示,并非对未来收益的承诺。实际分红可能高于、等于或低于演示水平,极端情况下甚至可能为零。这是购买分红险必须清醒认识的核心风险。

红利与保证利益的结合:

如果将非保证红利与保证年金相加,客户的总收益将显著提升。例如:

第10年:保证年金8,915元 + 当年红利6,191元 = 年现金流约15,106元。这相对于50万本金的年化收益率提升至约3.02%。

第30年:保证年金8,915元 + 当年红利6,172元 = 年现金流约15,087元,依然稳定在3%左右。

若将累积红利也考虑为总收益的一部分,长期总回报将更加可观。

四、 产品的核心优势与潜在局限

优势:

本金绝对安全:保证利益部分确保了无论发生什么情况,已缴保费(50万)都能通过现金价值或身故保险金的形式返还。这满足了很多保守型投资者“保本第一”的核心诉求。

终身稳定现金流:从第10年起,每年都能领取一笔确定数额的年金,提供与生命等长的被动收入,非常适合作为养老金或子女的终身零花钱规划。

流动性较好:相较于许多长期保险,该产品现金价值在缴费期满后即超过总保费,且长期维持高位。这意味着退保损失很小,保单贷款额度也较高,保留了资金的灵活性。

潜在分红提升收益:在保证“保底”的基础上,通过分红机制分享保险公司的经营成果,有机会抵御部分通货膨胀,博取更高收益。

局限与需要审慎考量的地方:

保证收益偏低:每年8915元的保证年金,相对于50万的总投入,仅相当于1.78%的“利息”。在低利率环境下尚可接受,但如果未来市场利率回升,这笔资金的“机会成本”会显得较高。

分红的不确定性:这是所有分红险的固有特点。演示表中的红利数字(最高累计达74万)仅是一个美好的愿景,实际可能大打折扣。投保人应考察富德生命人寿过往的分红实现率,但历史不代表未来。

流动性锁定期:虽然在10年后退保无损失,但前10年退保的损失巨大(例如第3年末现金价值仅56,570元,远低于已交15万保费)。这意味着投入的资金在10年内不能动用。

通货膨胀风险:保证年金8915元是固定不变的。30年后,这笔钱的购买力可能大幅缩水。虽然红利有增长潜力,但红利本身也不确定。

产品结构略显复杂:对于普通消费者而言,理解“现金价值”、“保额”、“分红”、“身故金”之间的互动关系需要一定学习成本。

五、 适用人群与投保建议

这款产品并非适合所有人。结合其特性,以下人群可能更为匹配:

已做好基础保障的保守型投资者:已经配置了足够的重疾、医疗、意外险等基础保障,手中有长期闲置资金,风险偏好极低,无法接受本金任何损失,希望获得比银行定期存款略高的潜在收益,并锁定长期利率。

有明确传承意愿的人士:产品的身故保险金始终不低于总保费,可实现财富的定向、无损传承。被保险人生前享受年金,身故后本金留给家人。

为低龄子女做长期规划的家长:为0-5岁的孩子投保,利用超长的时间复利效应。孩子从10岁开始每年有一笔零花钱,可以用于教育补充;等到孩子成年、甚至退休后,这笔钱依然是持续的现金流。同时,家长作为投保人掌控保单,资金归属清晰。

临近退休、寻求养老补充的人群:如果50岁左右投保,选择短期缴费(如3年或5年,本演示为10年),可以较快开始领取年金,作为社保养老金的补充,同时确保本金安全。

给潜在投保人的几点建议:

调整心态:不要把这款产品当成高收益的投资工具,而应视为一种强制储蓄 + 本金保护 + 长期现金流规划的财务安排。

询问历史分红数据:在决定购买前,请代理人提供富德生命人寿过去几年类似分红产品的“红利实现率”,作为参考(虽然不能保证未来,但能反映公司的投资和分红能力)。

做好长期持有准备:确保这笔钱在10年内不需要动用。提前退保会面临巨大损失,这与购买产品的初衷相悖。

评估通货膨胀:在心理上为“8915元未来购买力下降”做好准备。将分红视为对抗通胀的主要希望,但不要过度依赖。

比较其他产品:可以将该产品与其他公司的同类产品(如增额终身寿险、其他快返型年金、传统养老年金)进行横向比较,尤其是保证部分的IRR(内部收益率)。

结论

富德生命鑫富盈年金保险AB款(分红型)是一款设计稳健、以“保本”和“终身现金流”为核心卖点的保险理财产品。通过利益演示表可以清晰看到:它牺牲了高收益的可能性,换取了本金的高度安全和现金价值的流动性;它以较低的保证利率为基础,叠加了未来分红的不确定性收益作为弹性空间。

对于追求绝对安全、需要强制储蓄、并有长期(10年以上)财务规划需求的个人或家庭而言,这款产品提供了一个值得考虑的选项。然而,如果您期望获得较高的投资回报,或者资金在未来几年内有其他用途,那么此类年金保险可能并不适合。在最终决策前,建议综合评估自身的财务状况、风险承受能力以及未来几十年的资金需求,并可寻求独立、专业的理财顾问意见。记住,任何长期金融决策,都应建立在完全理解产品条款及自身真实需求的基础之上。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号