标题

- 标题

- 内容

家族信托与高客财富规划:在时代变革中守护财富价值

在“中国式现代化是全体人民共同富裕的现代化”的战略指引下,我国正加速构建“初次分配、再分配、三次分配协调配套”的制度体系,税收制度改革(如提高直接税比重)、税务监管强化(如“税务监管天罗地网”系统)以及财富传承规则的完善,正在深刻重塑高净值人群的财富管理逻辑。家族信托作为国际公认的财富守护与传承工具,凭借其“隔离风险、灵活传承、税务优化”等核心功能,成为高客财富规划的关键抓手;而保险金信托作为家族信托的“轻量化”延伸,更以“低门槛、强保障、稳传承”的优势,为不同财富层级的客户提供了个性化解决方案。

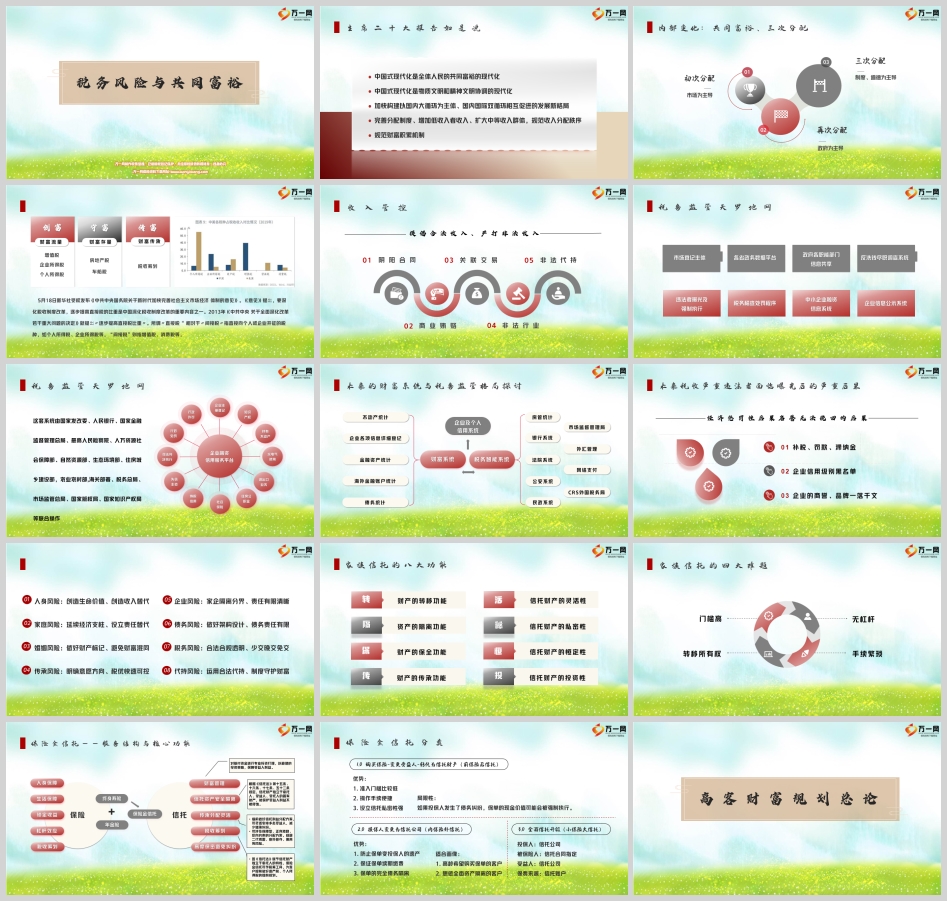

一、时代背景下的财富管理挑战:共同富裕与税务监管的双重考验

党的二十大报告明确指出,“中国式现代化是全体人民共同富裕的现代化”,并强调要“规范财富积累机制”“扩大中等收入群体”“完善分配制度”。这一战略导向下,我国的财富治理逻辑正从“效率优先”向“公平与效率并重”转型,具体表现为三个层面的深刻变革:

其一,分配制度重构:通过“初次分配(市场主导,注重效率)、再分配(政府主导,调节公平)、三次分配(制度与道德主导,鼓励慈善)”的协同作用,优化收入分配结构,扩大中等收入群体规模,同时规范高收入群体的财富积累方式。

其二,税务监管升级:从“间接税为主”向“直接税为主”转型(如逐步提高个人所得税、企业所得税比重),并强化对财富存量的税收征管(如房地产税试点推进)。国家发改委、税务总局等20余个部门联合构建的“税务监管天罗地网”系统,通过企业注册登记、不动产统计、银行账户、跨境支付等全维度数据共享,实现对企业和个人财富流动的全流程监控,非法避税、阴阳合同、关联交易等行为将面临“补税+罚款+信用黑名单”的多重惩戒。

其三,财富风险多元化:高净值人群面临的挑战不再局限于传统的“创富”阶段,而是扩展至“守富”(如婚姻变动、企业经营风险)、“传富”(如代际传承纠纷、遗产税潜在成本)乃至“代持风险”(如隐名持股的法律隐患)等全生命周期维度。数据显示,超60%的高净值家庭存在家企资产混同、婚姻财产分割不清、二代挥霍等问题,亟需专业的财富管理工具进行系统性规划。

二、家族信托的八大核心功能:破解财富管理难题的“钥匙”

面对复杂多变的财富环境,家族信托凭借其独特的法律架构与制度优势,衍生出八大核心功能,覆盖财富创造、持有、传承的全链条需求:

(一)资产的隔离与转移:守护财富的“防火墙”

信托财产独立于委托人、受托人及受益人的固有财产(依据《信托法》第十五条、十六条),即使委托人面临债务纠纷、婚姻破裂或企业经营危机,信托内的资产仍可免受追偿(如企业主将家庭资产注入信托后,债权人无权查封信托账户)。同时,通过信托架构可将房产、股权、现金等资产的所有权转移至信托名下,实现“法律所有权”与“受益权”的分离,避免因继承或婚变导致的财产混同。

(二)财产的保全与传承:跨越时间的“稳定器”

家族信托可通过个性化的分配方案(如教育金、医疗金专项支持、正向激励条款),确保财富按照委托人的意愿精准传承。例如,约定子女在完成学业、结婚或创业时分期领取信托收益,避免一次性继承导致的挥霍;对特殊家庭成员(如未成年子女、残障亲属)设置长期保障条款,防止监护人挪用资产。此外,信托财产的恒定性(不受市场波动直接影响)与灵活性(可根据委托人需求调整受益人及分配规则),使其成为对抗通胀、实现长期财富保值的有效工具。

(三)私密性与灵活性:满足个性化需求的“定制服务”

相较于遗嘱继承需公开财产清单、引发家族矛盾,信托架构下的财富分配全程保密(仅受托人与相关受益人知晓),且可通过附加条款实现“反向约束”(如子女涉赌、吸毒则暂停收益发放)或“正向激励”(如考上名校、生育后代额外奖励),兼顾隐私保护与行为引导。

(四)投资性与恒定性:财富增值的“稳定引擎”

受托人可根据委托人的风险偏好,将信托财产投资于低风险固收产品、优质股权或不动产,实现资产的稳健增值;同时,信托架构的长期性(可存续数十年甚至跨代)确保财富不会因短期波动或继承人决策失误而流失,真正实现“富过三代”的目标。

三、保险金信托:家族信托的“轻量化”补充与突破

对于部分高净值客户而言,传统家族信托1000万元以上的准入门槛可能过高,而保险金信托通过“保险+信托”的创新组合,以“低门槛(通常100万元起)、强保障、稳传承”的优势,成为更普适的解决方案。

(一)保险金信托的分类与核心优势

1.0模式(前保险后信托):客户先购买终身寿险或年金险,后将受益人变更为信托公司。当保险赔付后,资金进入信托账户,由受托人按约定分配。其优势在于利用保险的杠杆效应(如百万保额仅需数十万保费)放大传承规模,同时规避保单现金价值被强制执行的风险(若投保人发生债务纠纷)。

2.0模式(内保险外信托):投保人与受益人均变更为信托公司,保费由信托账户支付。该模式彻底隔离保单所有权(避免投保人债务追偿),并确保保单续期缴费无忧,适合高龄客户或希望全面隔离资产的家庭。

3.0模式(全面信托升级):将保险与更大规模的信托资产整合,通过“小保险(基础保障)+大信托(综合管理)”的结构,实现财富的全维度规划。

(二)保险金信托的四大核心功能

税务筹划:根据《信托法》规定,信托财产独立于委托人,可提前规划遗产税、个人所得税(如保险赔付金通过信托分期领取,降低单次纳税金额);

风险隔离:保险赔付金进入信托后,与债务、婚姻风险隔离(如子女离婚时,信托内的保险金不属于夫妻共同财产);

灵活分配:可设定“保障型”(如基本生活费)、“激励型”(如创业奖励)等多维度分配规则,避免财富被滥用;

杠杆效应:通过保险的高保额低成本特性,以较小保费撬动大额传承资金(如百万保额的终身寿险,保费可能仅需数十万元)。

四、高客财富规划逻辑:从KYC到架构设计的六大步骤

面对复杂的财富管理需求,专业的高客服务需遵循“需求挖掘-风险识别-方案定制”的系统逻辑,具体可拆解为以下六步:

(一)关系管理:建立信任与专业形象

通过“身份定位”(如“我是XX人寿的XXX,专注为高净值家庭提供风险梳理与财富规划服务”)、“专业背书”(分享同类客户案例,强调财富安全的长期价值)及“问诊模式”(以“家庭财富体检”切入),与客户建立深度信任关系。

(二)KYC信息收集:四维数据洞察真实需求

通过“工作内容(职业稳定性与收入来源)、家庭结构(成员关系与责任)、收支结构(现金流与负债)、资产结构(房产、股权、金融资产分布)”四大维度,全面梳理客户的财富现状,识别潜在风险点(如家企混同、二代缺乏财商)。

(三)风险识别:八大维度的精准诊断

聚焦“人身风险(收入中断)、家庭风险(经济支柱缺失)、婚姻风险(财产混同)、传承风险(意愿难落地)、企业风险(家企连带责任)、债务风险(资产被追偿)、税务风险(合规成本)、代持风险(法律隐患)”,结合客户具体情况排序优先级。

(四)需求提炼:从痛点中锚定核心目标

通过“四分法”(区分“紧急且重要”“重要但不紧急”“紧急但不重要”“不紧急不重要”的需求),明确客户最迫切解决的问题(如“如何避免子女离婚分走财产”“企业债务会否波及家庭资产”)。

(五)方案设计:信托架构与产品的精准匹配

根据客户需求,选择家族信托(高门槛但功能全面)或保险金信托(低门槛但保障突出),并设计“受益人分配规则(如分期领取、条件触发)”“资产配置策略(如稳健固收为主,权益类为辅)”“风险隔离方案(如将高风险资产装入信托)”等具体细节。

(六)动态调整:陪伴式服务的长期价值

财富管理并非“一锤子买卖”,需根据客户家庭结构变化(如新生儿出生、子女成婚)、政策调整(如税收新规)、市场波动(如资产价格变化)等因素,定期复盘并优化信托条款,确保方案始终贴合客户需求。

结语:以专业守护财富,以信托传承价值

在共同富裕的时代背景下,财富管理的核心已从“如何创造更多”转向“如何安全传承”。家族信托与保险金信托作为国际成熟的财富工具,凭借其法律隔离、灵活分配、税务优化的独特优势,正成为高净值人群应对风险、实现“富过三代”的关键选择。对于从业者而言,唯有深入理解客户需求、精准把握政策趋势,以“专业+温度”的服务模式,才能帮助客户在财富的长河中行稳致远——这既是行业的使命,亦是财富管理的终极价值所在。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号