标题

- 标题

- 内容

瑞众传家宝(财富满盈)终身寿险:高净值家庭的财富传承优选

一、开发背景:高净值家庭财富传承需求凸显

(一)庞大的财富传承规模

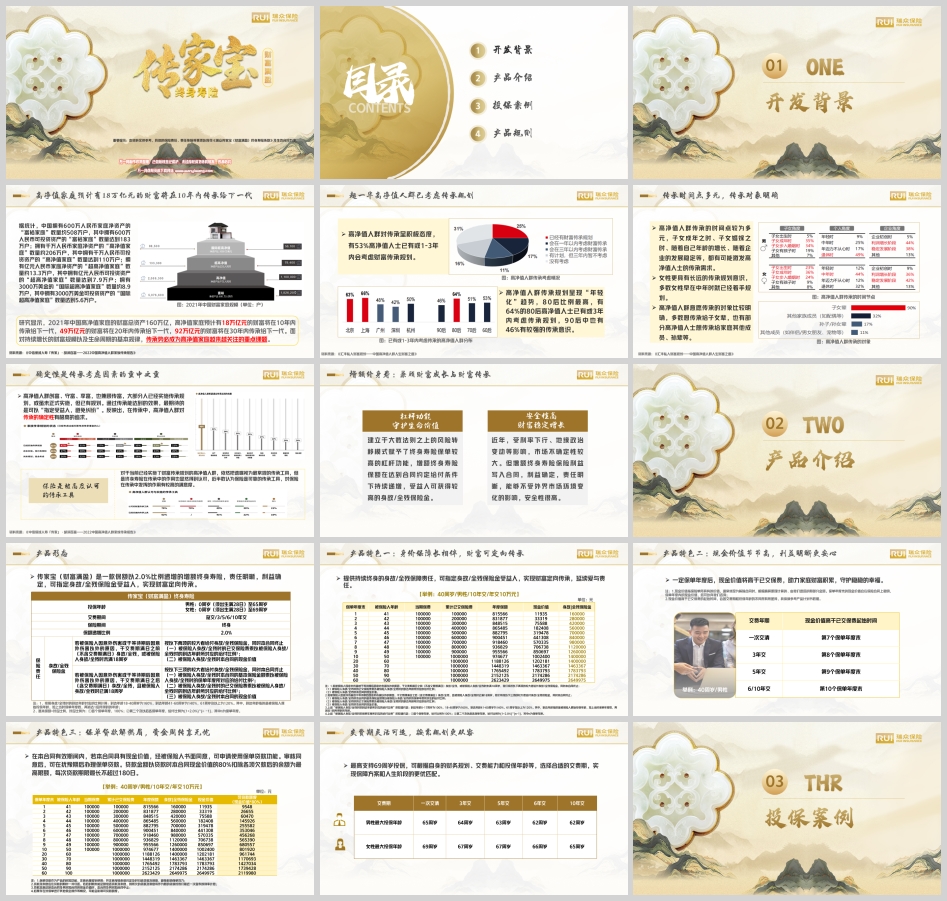

中国高净值家庭数量众多且财富规模庞大。拥有600万人民币家庭净资产的“富裕家庭”约508万户,其中拥有600万人民币可投资资产的“富裕家庭”达183万户;拥有千万人民币家庭净资产的“高净值家庭”约206万户,其中拥有千万人民币可投资资产的“高净值家庭”有110万户;拥有亿元人民币家庭净资产的“超高净值家庭”约13.3万户,其中拥有亿元人民币可投资资产的“超高净值家庭”达7.9万户;拥有3000万美金的“国际超高净值家庭”约8.9万户,其中拥有3000万美金可投资资产的“国际超高净值家庭”有5.6万户。2021年中国高净值家庭的财富总资产达160万亿,并且预计有18万亿元的财富将在10年内传承给下一代,49万亿元的财富将在20年内传承给下一代,92万亿元的财富将在30年内传承给下一代。

(二)高净值人群的传承意识

积极的传承态度

高净值人群对传承持积极态度,有53%的高净值人士已有或1 - 3年内会考虑财富传承规划。并且传承规划呈现“年轻化”趋势,80后比例最高,有64%的80后高净值人士已有或3年内考虑传承规划,90后中也有46%有较强的传承意识。

多元的传承时间点与明确的传承对象

传承时间点较为多元,子女成年之时、子女婚嫁之时、随着自己年龄的增长、随着企业的发展稳定等都可能激发传承需求。女性更具有长远的传承规划意识,多数女性早在中年时就开始着手规划。高净值人群意愿传承的对象比较明确,多数想传承给子女辈,也有部分想传承给家庭其他成员、孙辈等。

对传承确定性的高度追求

高净值人群创富、守富、享富的同时兼顾传富,大部分人已经实施传承规划或已有规划。在传承中,他们最期待的是“指定受益人,避免纠纷”,对传承的确定性有极高的追求。虽然遗嘱被视为最常规的传承工具,但终身寿险在传承中的作用也得到认可,近半数认为保险是可靠的传承工具,对保险在传承中发挥的作用有较高的满意度。

二、产品介绍

(一)产品形态

瑞众传家宝(财富满盈)是一款保额以2.0%比例递增的增额终身寿险。其责任明晰,利益确定,可指定身故/全残保险金受益人,实现财富定向传承。

投保相关信息

涵盖多种投保年龄、交费期间(一次交清、3年交、5年交、6年交、10年交等)和保险期间(终身)。

保额递增比例

保额以2.0%的比例递增。

身故/全残保险金

若被保险人因意外伤害或于等待期后因意外伤害以外的原因,于交费期满日之前(不含交费期满日)身故/全残,或被保险人身故/全残时未满18周岁,按以下两项的较大者给付身故/全残保险金,同时本合同终止:被保险人身故/全残时的已交保险费乘以被保险人身故/全残时的到达年龄所对应的给付比例;被保险人身故/全残时本合同的现金价值。

若被保险人因意外伤害或于等待期后因意外伤害以外的原因,于交费期满日之后(含交费期满日)身故/全残,且被保险人身故/全残时已满18周岁,按以下三项的较大者给付身故/全残保险金,同时本合同终止:被保险人身故/全残时本合同的基本保险金额乘以被保险人身故/全残时的保单年度所对应的给付比例;被保险人身故/全残时的已交保险费乘以被保险人身故/全残时的到达年龄所对应的给付比例;被保险人身故/全残时本合同的现金价值。

(二)产品特色

身价保障长相伴,财富可定向传承

提供持续终身的身故/全残保障责任,可指定身故/全残保险金受益人,实现财富定向传承,延续爱与责任。通过举例40周岁/男性/10年交/年交10万元,展示了不同保单年度末的被保险人年龄、当期保费、累计已交保险费、年度保额、现金价值、身故|全残保险金等数据,体现了该产品在保障和传承方面的功能。

现金价值节节高,利益明晰更安心

一定保单年度后,现金价值将高于已交保费,助力家庭财富积累,守护稳稳的幸福。不同交费年期下现金价值高于已交保费起始时间不同,如一次交清第7个保单年度末、3年交第8个保单年度末、5年交第9个保单年度末、6/10年交第10个保单年度末。以40周岁/男性为例,展示了现金价值随保单年度的增长情况,体现了现金价值的增长趋势以及对家庭财富积累的助力。

保单贷款解燃眉,资金周转享无忧

在本合同有效期间内,若本合同具有现金价值,经被保险人书面同意,可申请使用保单贷款功能。审核同意后,可在犹豫期后办理保单贷款。贷款金额以贷款时本合同现金价值的80%扣除各项欠款后的余额为最高限额,每次贷款期限最长不超过180日。同时,也提醒了保单贷款的注意事项,如合理规划使用、及时归还贷款及利息、避免影响保单效力等。通过40周岁/男性/10年交/年交10万元的例子,展示了不同保单年度末的保单贷款可贷款额度(现金价值*80%),体现了保单贷款功能在资金周转方面的作用。

交费期灵活可选,按需规划更从容

最高支持69周岁投保,可根据自身的财务规划、交费能力和投保年龄等,选择合适的交费期,实现保障方案和人生阶段的更优匹配。不同交费期对应不同的男性和女性最大投保年龄,如一次交清男性最大投保年龄65周岁、女性69周岁等,这为不同情况的投保人提供了灵活的选择空间。

三、投保案例:传承规划,锁定资产

以40岁的陈先生为例,他为爱子陈小宝投保传家宝(财富满盈)终身寿险。陈先生作为投保人和被保险人,指定爱子陈小宝为身故受益人。该保单保险期间为终身,基本保额815566元,交费年期10年,年交保费10万元。

利益演示

从保单年度末的各项数据来看,如第1个保单年度末被保险人年龄41岁,累计已交保险费100000元,年度保额815566元,现金价值11935元,身故|全残保险金160000元等。随着保单年度的增加,各项数据呈现不同变化。

现价递增,利益确定,第22个保单年度起现金价值增长率锁定在约2.0%。

终身增额,持续增长,第二个保单年度起,当年度保额以每年2.0%增长率递增,至终身。

回笼确定,安心放心,第10个保单年度末现金价值大于累计已交保费。

精准传承,让爱延续,假设被保险人100周岁身故,可给儿子传承264.99万身故金。

资金灵活,保单借款,借款金额以借款时合同现价的80%扣除各项欠款后的余额为最高限额,每次借款期限最长不超过180日,同时提醒合理规划使用保单贷款功能。

四、产品规则

(一)销售规则

交费频率

交费频率为趸交和年交,年交交费期间为3年交、5年交、6年交及10年交,与投保年龄关系、保费(增加部分应为1000元的整数倍)有明确规定。

可搭配销售产品

可搭配销售安心无忧、瑞牙保少儿齿科医疗保险、附加住院费用(2014)、附加住院费用(2013)(二者可选择其一)、附加医保通(旗舰增强版)医疗保险、医保通(瑞玺版)医疗保险(二者可选择其一)、金钟罩意外保险、智多星学平保险、保e路交通意外保险、瑞安心保障计划(四者可选择其一)。同时,附加住院费用(2014)与医保通类(附加医保通(旗舰增强版)或医保通(瑞玺版)或医保通(至尊版))同时投保时,附加住院费用(2014)保额只能为5000元或10000元。

交费期与最大投保年龄

不同交费期对应不同的男性和女性最大投保年龄,如一次交清男性最大投保年龄65周岁、女性69周岁等,这有助于根据投保人的年龄和交费方式确定合适的投保方案。

五、总结

瑞众传家宝(财富满盈)终身寿险在高净值家庭财富传承的背景下应运而生。其开发背景反映了高净值家庭庞大的财富传承需求以及对传承确定性的追求。产品本身具有多种特色,从身价保障与财富定向传承到现金价值的增长与安心,从保单贷款的资金周转功能到灵活的交费期选择,再到可搭配销售的产品丰富性,为投保人提供了全面的保障和财富管理方案。通过投保案例可以直观地看到该产品在不同保单年度的利益演示,包括保额增长、现金价值变化、身故保险金传承等方面的功能。产品规则明确了销售规则,包括交费频率、可搭配销售产品和交费期与最大投保年龄等内容,为产品的销售和投保提供了规范和指导。总体而言,该产品是高净值家庭进行财富传承和资产规划的一个值得考虑的选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号