标题

- 标题

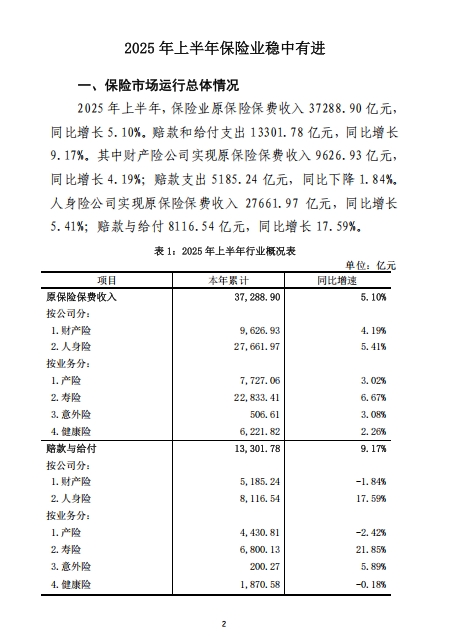

- 内容

2025年上半年中国保险市场观察与分析在经济环境复杂多变的背景下,中国保险市场在 2025 年上半年呈现出独特的运行态势。根据中国保险行业协会发布的数据,保险市场在保费收入、赔付支出、业务结构等方面均展现出新的特点和发展趋势。

一、保险市场整体概况2025 年上半年,中国保险市场在保费收入方面实现了稳步增长,但赔付支出呈现出一定的下降趋势。具体来看,产险业务原保险保费收入 7727.06 亿元,同比增长 3.02%,赔款 4430.81 亿元,同比下降 2.42%;寿险业务原保险保费收入 22833.41 亿元,同比增长 6.67%,给付 6800.13 亿元,同比增长 21.85%;意外伤害保险业务原保险保费收入 506.61 亿元,同比增长 3.08%,赔款 200.27 亿元,同比增长 5.89%;健康险业务原保险保费收入 6221.82 亿元,同比增长 2.26%,赔款与给付 1870.58 亿元,同比下降 0.18%。总体而言,保险市场在保费收入方面保持了较为稳健的增长态势,但赔付支出的下降也反映出市场在风险管理和理赔服务方面存在一定的变化。

二、财产险公司运行特点

(一)保费收入稳步增长,赔付支出略有下降2025 年上半年,财产险公司实现原保险保费收入 9626.93 亿元,同比增长 4.19%,保费增速与去年同期基本持平。车险仍是财产险公司占比最高的业务,实现原保险保费收入 4504.82 亿元,同比增长 3.25%,占财产险公司收入比重为 46.79%;其中交强险原保险保费收入 1373.54 亿元,同比增长 3.14%。非车险业务原保险保费收入 5122.11 亿元,同比增长 5.03%。非车险前三大险种为健康险、农业保险、责任保险,原保险保费收入分别为 1609.17 亿元、1091.06 亿元、794.42 亿元,同比增速分别为 8.87%、2.63%、1.90%。从公司层面来看,2025 年上半年,85 家财产险公司中 56 家保费同比正增长,占比 65.88%,28 家公司实现两位数以上增速,占比 32.94%。中资财产险公司实现原保险保费收入 9400.33 亿元,同比增长 4.37%。外资财产险公司原保险保费收入 226.60 亿元,同比下降 2.65%。这表明中资财产险公司在市场中占据主导地位,且整体增长态势良好,而外资财产险公司则面临一定的增长压力。

(二)赔付支出情况2025 年上半年,财产险行业整体赔款支出 5185.24 亿元,同比下降 1.84%。车险赔款支出 3067.43 亿元,同比下降 1.49%,占行业赔款比重为 59.16%;其中交强险赔款支出 1122.01 亿元,同比增长 6.35%。非车险赔款支出 2117.81 亿元,同比下降 2.33%。其中增速较快的险种分别是:货物运输保险、船舶保险、工程保险,增速分别为 79.58%、28.21%、12.78%。从公司层面来看,2025 年上半年,85 家财产险公司中 44 家赔款支出同比正增长,占比 51.76%,25 家公司实现两位数以上增速,占比 29.41%。中资财产险公司赔款支出 5066.84 亿元,同比下降 1.81%。外资财产险公司赔款支出 118.40 亿元,同比下降 2.72%。这表明财产险公司在赔付支出方面整体呈现出下降趋势,但不同险种之间的赔付支出情况存在较大差异,部分非车险险种的赔付支出增速较快。

三、人身险公司运行特点

(一)保费收入加速增长2025 年上半年,人身险公司原保险保费收入 27661.97 亿元,同比增长 5.41%。从增速情况来看,2025 年第一季度保费收入同比负增长,但降幅逐月收窄。自二季度开始保费收入增速由负转正,且增幅呈现逐月扩大态势,截至上半年末保费收入增速已较年初增加近 10 个百分点。分险种来看,寿险原保险保费收入 22833.41 亿元,同比增长 6.67%,增速较前五月增加 2.74 个百分点,是拉动行业整体保费加速增长的主要因素。健康险原保险保费收入 4612.65 亿元,同比增长 0.14%。意外险原保险保费收入 215.91 亿元,同比下降 6.10%。这表明寿险业务在人身险市场中占据主导地位,且增长态势良好,而健康险和意外险业务的增长则相对较为缓慢。(二)赔付支出增速明显下降与财产险公司类似,人身险公司的赔付支出也呈现出一定的下降趋势。2025 年上半年,人身险公司的赔付支出增速较同期明显下降。具体来看,寿险业务给付 6800.13 亿元,同比增长 21.85%;健康险业务赔款与给付 1870.58 亿元,同比下降 0.18%;意外伤害保险业务赔款 200.27 亿元,同比增长 5.89%。这表明人身险公司在赔付支出方面整体呈现出较为稳定的态势,但不同险种之间的赔付支出情况也存在一定的差异。四、保险市场运行特点分析

(一)业务结构调整与优化从财产险公司来看,车险业务仍然是主要的保费收入来源,但非车险业务的增长速度相对较快,尤其是健康险、农业保险和责任保险等险种。这表明财产险公司在业务结构调整方面取得了一定的成效,非车险业务的比重逐渐增加。这种业务结构调整有助于降低对车险业务的依赖,增强公司的抗风险能力,同时也为公司带来了新的增长点。从人身险公司来看,寿险业务的增长态势良好,但健康险和意外险业务的增长相对较为缓慢。这可能与人们对健康险和意外险的认知度和需求度有关。尽管健康险和意外险在保障功能方面具有重要意义,但在实际购买过程中,消费者可能更倾向于选择寿险产品。因此,人身险公司需要进一步加强健康险和意外险的市场推广和产品创新,提高消费者的认知度和需求度。

(二)市场竞争格局在财产险市场中,中资财产险公司占据主导地位,且整体增长态势良好,而外资财产险公司则面临一定的增长压力。这可能与中资财产险公司在市场资源、销售渠道和品牌认知度等方面的优势有关。中资财产险公司在国内市场具有较强的竞争力,能够更好地满足国内消费者的需求。相比之下,外资财产险公司在进入中国市场后,需要一定的时间来适应市场环境和建立品牌知名度。因此,在市场竞争中,中资财产险公司具有一定的先发优势。在人身险市场中,市场竞争格局相对较为复杂。一方面,大型人身险公司凭借其品牌优势、产品多样性和服务质量等,在市场中占据较大的份额。另一方面,随着市场的不断发展和消费者需求的多样化,一些中小人身险公司通过产品创新和差异化竞争,也在市场中获得了一定的份额。未来,随着市场竞争的加剧,人身险公司需要不断提升自身的竞争力,通过产品创新、服务优化和品牌建设等方式,提高市场份额和客户满意度。

(三)风险管理与理赔服务从赔付支出情况来看,财产险公司和人身险公司的赔付支出均呈现出一定的下降趋势。这可能与保险公司在风险管理方面的能力提升有关。保险公司在产品设计、风险评估和理赔管理等方面不断优化,能够更好地控制风险和降低赔付支出。同时,这也可能与消费者的风险意识和理赔意识有关。消费者在购买保险产品时,更加注重产品的保障功能和理赔服务,对保险公司的风险管理能力提出了更高的要求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号