标题

- 标题

- 内容

中国人寿:价值增长与防风险并重,兼具业绩和估值弹性的寿险龙头

一、引言

中国人寿保险(集团)公司(以下简称“中国人寿”,股票代码:601628.SH/02628.HK)作为我国寿险行业的龙头企业,长期以来在市场竞争中占据主导地位。近年来,公司坚持价值增长与防风险并重的经营策略,有效化解利差损风险,并通过高权益资产占比充分受益于股市上行预期。同时,公司兼具业绩和估值弹性,成为投资者关注的焦点。

二、负债端分析:价值增长与防风险并重

负债端是保险公司经营的核心,中国人寿在负债端的管理上表现出色,主要体现在以下几个方面:

高管团队经验丰富,经营策略符合行业趋势

公司高管履历丰富,且总裁均出自国寿体系,深谙保险行业营销之道,熟悉中国人寿的经营特点、优劣势。这使得公司能够制定既顺应行业发展又符合自身情况的经营方针,为长期稳健发展奠定基础。

价值增长领先同业,负债成本有效管控

2017年至2024年,中国人寿的价值增速领先同业。近年来,公司主推中期年金产品,有效管控负债成本和久期缺口。2024年,公司新业务价值(NBV)打平收益率为2.43%,仅次于中国平安;VIF打平收益率为2.44%,率先迎来拐点。尽管新单增速偏弱,但代理人质态向好,规模率先企稳。2020年以来,公司通过提升人均产能,保持个险价值率行业前列,价值率提升驱动价值增长优于同业。

保险合同负债计量谨慎,净资产充实

公司采用即期利率作为保险合同负债折现率,计量的保险合同负债较大,净资产较为充实。这种谨慎的会计处理方式增强了公司的财务稳健性,为应对潜在风险提供了缓冲。

储蓄类客户资源丰富,保单质量高

中国人寿具备丰富的储蓄类客户资源,且退保率行业最低,体现了保单的高质量和客户的强黏性。这为公司长期稳定发展提供了坚实基础。

三、资产端分析:资负匹配优于同业,权益弹性空间较大

资产端管理是保险公司盈利的关键。中国人寿在资产端表现出以下特点:

资负匹配优于同业,久期缺口管理有效

2021年,中国人寿紧随中国平安之后,开始加大国债配置以拉升资产久期,预计久期缺口优于同业。这种策略有效降低了利率风险,增强了资产端与负债端的匹配度。

权益类资产占比高,充分受益股市上行

公司权益类资产占比高于行业平均水平,使其能够充分受益于股市上行预期。此外,监管放松偿付能力约束和加强长周期考核,为公司权益配置比例的提升提供了空间,进一步增强了资产端的弹性。

投资收益率预期稳健

公司预期投资收益率为3.0%,高于市场隐含的1.3%的预期,反映了公司投资能力的优势和资产配置的合理性。

四、估值分析:H股具备估值弹性

估值是投资者决策的重要参考。中国人寿的估值特点如下:

H股估值具备弹性

公司H股2025年预期PEV估值为0.38倍,AH溢价率行业最高。市场隐含的投资收益率预期仅为1.3%,而公司实际预期投资收益率为3.0%,表明H股估值存在较大修复空间。

PB估值略高,主因折现率选择谨慎

公司PB估值略高于同业,主要原因是折现率选择谨慎,导致净资产较真实假设偏低。根据公司预期投资收益率3.0%计算,合理PEV估值应为0.77倍,当前估值仍有提升空间。

五、盈利预测与投资建议

基于公司中长期经营质态向好和利差趋势边际改善的预期,我们对中国人寿的盈利预测如下:

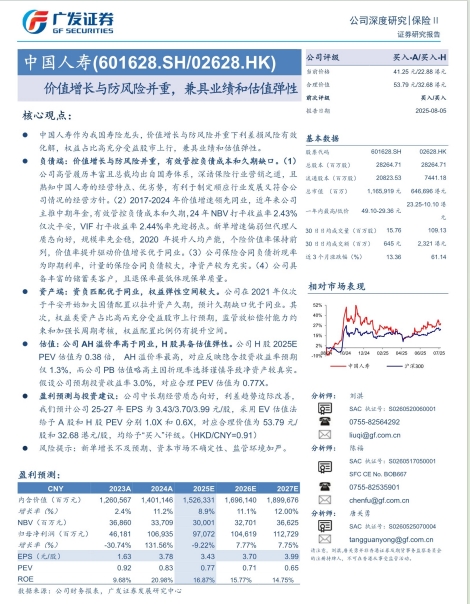

盈利预测

预计2025-2027年EPS分别为3.43元、3.70元和3.99元。

内含价值(EV)增长率保持在8.9%-11.2%之间。

新业务价值(NBV)预计稳步增长,2025年达到36,860百万元。

归母净利润增长率2025年预计为30.74%,2026年回落至7.77%,2027年回升至9.22%。

投资建议

采用EV估值法,给予A股和H股PEV分别1.0倍和0.6倍。

对应合理价值为53.79元/股(A股)和32.68港元/股(H股)。

均给予“买入”评级。

六、风险提示

尽管中国人寿具备显著优势,但投资者仍需关注以下风险:

新单增长不及预期:宏观经济下行或行业竞争加剧可能导致新单增速放缓。

资本市场不确定性:股市波动可能影响公司权益投资收益。

监管环境加严:保险行业监管政策变化可能对公司经营带来挑战。

七、结论

中国人寿作为我国寿险行业的龙头企业,在负债端通过价值增长与防风险并重的策略,有效管控了负债成本和久期缺口;在资产端通过优化资负匹配和高权益占比,充分受益于股市上行预期。公司H股估值具备弹性,中长期经营质态向好。基于盈利预测和估值分析,我们给予中国人寿“买入”评级,建议投资者关注其业绩和估值修复潜力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号