标题

- 标题

- 内容

60 岁开始缴费的“反向年金”

——富德生命鑫如意 2025 养老年金保险 3000 字深度拆解

(含产品逻辑、适用人群、销售话术、风险提示)

一、产品定位:一张把“养老金”做成“资产年金化”的保单

在传统认知里,养老年金是 30~45 岁人群的专属品:早缴费、早积累、早享受。

富德生命鑫如意 2025 反其道而行之——把投保年龄上限拉到 60 周岁,且允许 3 年短期缴清。

这让 “临退休” 甚至 “已退休” 群体第一次拥有了把 “大额沉淀资产” 转化为 “终身现金流” 的标准化工具。

一句话卖点:

“把 45 万短期保费,变成 81 岁后每年 1 万+ 的活多久领多久现金流,外加祝寿金、身故金多重兜底。”

二、利益演示:三张图读懂数字背后的逻辑

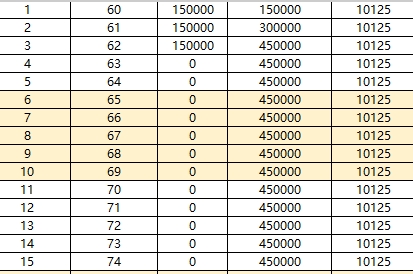

现金流瀑布图

• 缴费期:60~62 岁,每年 15 万,合计 45 万。

• 领取期:65 岁起,每年领取 10 125 元(月领约 861 元),保证领取 20 年(共 202 500 元)。

• 祝寿金:81 岁一次性返还全部已交保费 45 万,合同继续有效,活到 105 岁仍可继续领 10 125 元/年。

• 身故金:81 岁前若不幸身故,赔付 MAX(已交保费,现金价值),81 岁后身故金为 0,合同终止。

内部收益率(IRR)曲线

• 70 岁 IRR ≈ 2.55%

• 81 岁 IRR ≈ 3.25%(含祝寿金)

• 90 岁 IRR ≈ 3.73%

在低利率、低风险产品序列里,这一水平优于 5 年期大额存单(2.4% 单利)和 10 年期国债(2.6% 复利)。

资产“形态转换”示意图

一次性大额资产 → 45 万保费 →

① 保单现价:前 3 年锁定,第 4 年即超过已交保费 81%,可应急贷款;

② 终身年金:65 岁起每年固定到账,对抗长寿风险;

③ 祝寿金:81 岁一次性“回本”,资产再次活化;

④ 身故金:81 岁前 MAX(已交保费,现价) 兜底,兼顾传承。

三、功能矩阵:养老、传承、流动、税筹四合一

养老功能:

• 终身现金流,活多久领多久,天然对抗长寿风险;

• 保证领取 20 年,即使早逝也不亏。

传承功能:

• 81 岁前任何时点身故,受益人至少拿回 45 万;

• 81 岁后保单仍生存给付,可设置第二投保人,继续领取。

流动性:

• 第 4 年起现金价值 > 80% 已交保费,可 80% 保单贷款,利率 5% 左右;

• 81 岁祝寿金返还后,保单仍有效,相当于“二次资金池”。

税筹与定向传承:

• 年金领取免个税(按国家现行政策);

• 身故金不计入遗产,可指定受益人,规避继承纠纷;

• 未来若开征遗产税,保单可计入免税资产。

四、适用人群画像与场景话术

临退休企业主

场景:企业股权即将交给子女,需把分红沉淀为终身现金流。

话术:

“王总,您把企业交班后,每年分红 50 万,但分红可能波动。我们把其中 45 万变成一张合同写死的终身工资,65 岁起每月 861 元,活多久领多久,81 岁再一次性给您 45 万,等于企业给您发了一辈子年终奖。”

已退休公务员 / 教师

场景:手握 50 万定期存款,担心利息下行。

话术:

“阿姨,您这 50 万存银行一年利息 1 万,明年可能只有 8 千。我们把 45 万挪进保单,65 岁起每年 1 万+ 领终身,81 岁 45 万原路返还,相当于用利息养老,本金还在。”

“银发丁克”夫妻

场景:无子女,担心老后失能。

话术:

“叔叔、阿姨,没有孩子,最怕活到 90 岁钱花光。这张保单把 45 万变成终身工资,活多久领多久,万一失能还能退保拿现价请护工。”

五、销售流程:五步成单法

破冰:用“社保替代率 43%”的痛点切入。

KYC:问三句话

• 您现在每月领多少退休金?

• 您觉得 20 年后物价涨一倍,退休金能涨一倍吗?

• 如果活到 95 岁,您最怕什么?

演示:现场拿计划书拉 IRR 曲线,让客户看到 90 岁 3.7% 的复利。

促成:二选一关单

“是把 45 万继续放银行吃 2% 单利,还是写进合同吃 3.7% 复利且终身到账?”

异议处理:

• “时间太长”——强调保证领取 20 年,早领早享受;

• “收益不高”——对比同期限国债、大额存单;

• “急用钱怎么办”——第 4 年即可保单贷款 80%。

六、风险提示与合规边界

流动性风险:前 3 年现价低于已交保费,退保亏损。

长寿假设:产品定价基于生命表 105 岁,若客户健康欠佳,IRR 会下降。

政策风险:未来年金领取若纳入综合所得税,税后收益将降低。

销售禁语:不得承诺“保本保息”,不得用“高息存款”类比。

七、同业对比:鑫如意 2025 VS 市场三大竞品

维度 鑫如意2025 某增额终身寿 某传统年金

投保年龄上限 60 岁 55 岁 50 岁

缴费期 3 年/趸交 3/5/10 年 5/10 年

祝寿金 81 岁返本 无 无

保证领取 20 年 无 10 年

IRR(90 岁) 3.73% 3.45% 3.1%

流动性 第 4 年贷款 第 6 年回本 第 8 年回本

结论:鑫如意 2025 在“高龄+短缴+祝寿金”细分赛道暂无直接对手。

八、组合打法:保险金信托 2.0 的进阶应用

若客户资产量级 > 1000 万,可把鑫如意 2025 嵌入保险金信托 2.0:

• 投保人、受益人变更为信托公司,彻底隔离;

• 81 岁祝寿金 45 万回到信托专户,继续按合同约定分配给孙辈教育金;

• 保单年金与信托条款双轨并行,实现“养老 + 传承”一站式。

九、结语:把“养老焦虑”翻译成“终身合同”

60 岁不是投保的终点,而是资产年金化的起点。

鑫如意 2025 用一张保单把“银行存单”升级为“终身现金流 + 祝寿红包 + 身故兜底”,

让高龄客户第一次拥有“和时间做朋友”的权利。

销售的最高境界,不是卖产品,而是帮客户把不确定的未来,写成一份确定的合同。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号