标题

- 标题

- 内容

家庭风险管理:用科学的四大账户配置守护家庭财富

在当今复杂多变的经济环境中,家庭风险管理显得尤为重要。每一个家庭都面临着各种潜在的风险,如突发重大疾病、意外事故、经济衰退等,这些风险可能会对家庭的经济状况造成毁灭性打击。因此,建立一个科学合理的家庭财务规划体系,对于保障家庭财富的安全和稳定增长至关重要。

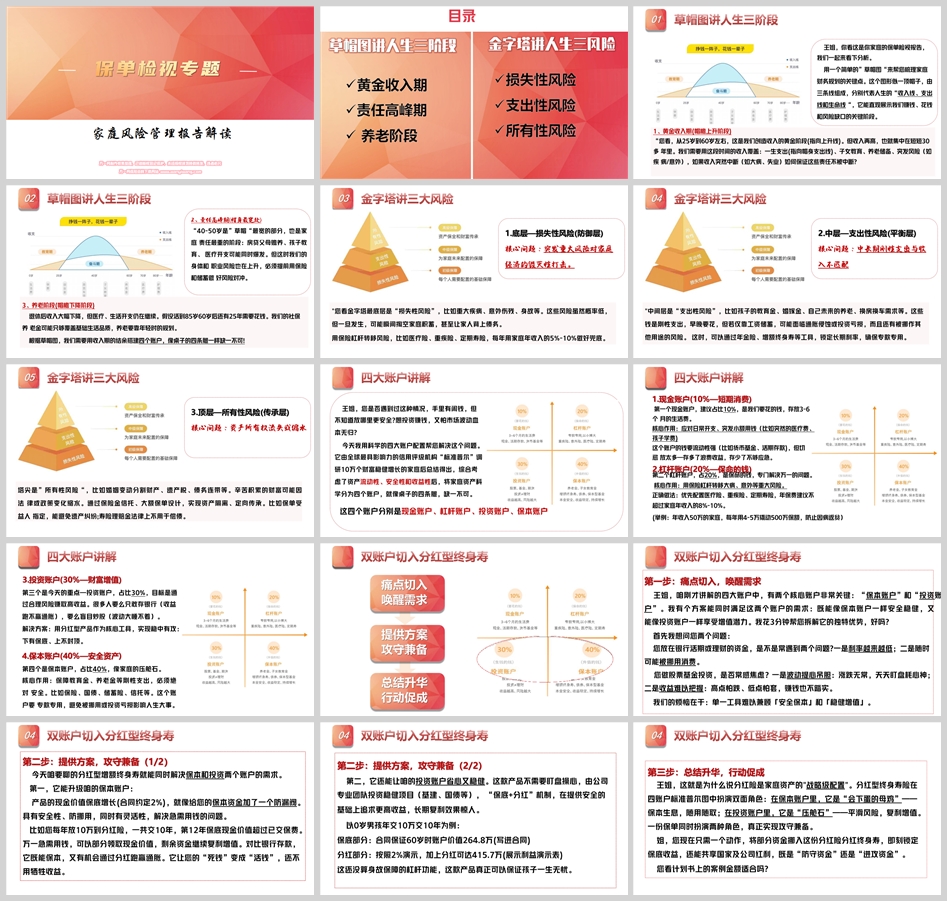

一、草帽图:直观展示家庭财务规划的关键点

“草帽图”是一种形象的工具,用于帮助我们梳理家庭财务规划的关键点。它由三条线组成,分别代表人生的“收入线、支出线和生命线”,能够直观地展示我们赚钱、花钱和风险缺口的关键阶段。

(一)黄金收入期(帽檐上升阶段)

从25岁到60岁左右,是我们创造收入的黄金阶段。在这个阶段,我们的收入虽然较高,但集中于短短30多年。我们需要用这段时间的收入覆盖一生的支出、子女教育、养老储备以及突发风险(如疾病、意外)。如果收入突然中断(如大病、失业),我们如何保证这些责任不被中断?因此,提前做好风险对冲至关重要。

(二)责任高峰期(帽身最宽处)

40-50岁是“草帽”最宽的部分,也是家庭责任最重的阶段。在这个阶段,我们可能同时面临房贷、父母赡养、孩子教育和医疗开支等多重压力。同时,我们的身体和职业风险也在上升。因此,必须提前用保险和储蓄做好风险对冲,确保在面对突发风险时,家庭经济不会陷入困境。

(三)养老阶段(帽檐下降阶段)

退休后,收入大幅下降,但医疗、生活开支仍在继续。假设活到85岁,60岁后还有25年需要花钱。我们的社保养老金可能只够覆盖基础生活品质,养老要靠年轻时的规划。因此,提前规划养老资金,确保退休后的生活品质,是每个家庭必须面对的问题。

二、四大账户配置:构建家庭风险管理的坚实基础

根据“草帽图”,我们需要用收入期的结余搭建四个账户,像桌子的四条腿一样缺一不可。这四个账户分别是现金账户、杠杆账户、投资账户和保本账户。

(一)现金账户(占比10%)

现金账户是我们要花的钱,存放3-6个月的生活费。它的核心作用是应对日常开支和突发小额用钱(如突然的医疗费、孩子的学费)。这个账户的钱要流动性强(如货币基金、活期存款),但切忌放太多——存多了浪费收益,存少了不够应急。

(二)杠杆账户(占比20%)

杠杆账户是保命的钱,专门解决万一的问题。它的核心作用是用保险杠杆转移大病、意外等重大风险。正确做法是优先配置医疗险、重疾险、定期寿险,年保费建议不超过家庭年收入的8%-10%。例如,年收入50万的家庭,每年用4-5万撬动500万保额,防止因病返贫。

(三)投资账户(占比30%)

投资账户的目标是通过合理风险赚取高收益。很多人要么只敢存银行(收益跑不赢通胀),要么盲目炒股(波动大睡不着)。解决方案是用分红型产品作为核心工具,实现稳中有攻:下有保底、上不封顶。分红型增额终身寿险是一个理想的选择,它不仅能保本,还能通过分红跑赢通胀,实现资产的稳健增值。

(四)保本账户(占比40%)

保本账户是家庭的压舱石,核心作用是保障教育金、养老金等刚性支出,必须绝对安全。例如,保险、国债、储蓄险、信托等都是不错的选择。这个账户要专款专用,避免被挪用或投资亏损影响人生大事。

三、分红型增额终身寿险:保本账户与投资账户的完美结合

在四大账户配置中,保本账户和投资账户是两个核心账户。分红型增额终身寿险能够同时满足这两个账户的需求,既能像保本账户一样安全稳健,又能像投资账户一样享受增值潜力。

(一)保本账户的升级

分红型增额终身寿险的现金价值保底增长(合同约定2%),就像给您的保本资金加了一个防漏阀。它具有安全性、防挪用,同时有灵活性,解决急需用钱的问题。例如,您每年放10万到分红险,一共交10年,第12年保底现金价值超过已交保费。万一急需用钱,可以部分领取现金价值,剩余资金继续复利增值。对比银行存款,它既能保本,又有机会通过分红跑赢通胀,让您的“死钱”变成“活钱”,还不用牺牲收益。

(二)投资账户的稳健增值

分红型增额终身寿险不需要盯盘操心,由公司专业团队投资稳健项目(如基建、国债等),“保底+分红”机制在提供安全的基础上追求更高收益,长期复利效果惊人。以0岁男孩年交10万交10年为例,保底部分:合同保证60岁时账户价值264.8万(写进合同);分红部分:按照2%演示,加上分红可达415.7万(展示利益演示表)。这还没算身故保障的杠杆功能,这款产品真正可以保证孩子一生无忧。

四、家庭风险管理的实际案例

以王姐为例,她目前处于家庭责任高峰期,面临着房贷、父母赡养、孩子教育和医疗开支等多重压力。通过“草帽图”分析,我们发现她在黄金收入期的收入虽然较高,但集中于短短30多年,需要覆盖一生的支出和突发风险。因此,我们建议她将部分资金配置到分红型增额终身寿险中,既能保本又能享受增值潜力。

具体方案如下:

现金账户:存放3-6个月的生活费,用于应对日常开支和突发小额用钱。

杠杆账户:配置医疗险、重疾险、定期寿险,年保费不超过家庭年收入的8%-10%,转移大病、意外等重大风险。

投资账户:配置分红型增额终身寿险,保底现金价值增长,同时享受分红收益,实现资产的稳健增值。

保本账户:配置教育金、养老金等刚性支出,确保专款专用,避免被挪用或投资亏损影响人生大事。

通过科学的四大账户配置,王姐不仅能够有效管理家庭风险,还能实现资产的稳健增值,为家庭的未来提供坚实的保障。

五、总结

家庭风险管理是一个系统工程,需要我们提前规划、科学配置。通过“草帽图”和“四大账户配置”理论,我们可以清晰地了解家庭财务的关键阶段和核心需求。分红型增额终身寿险作为一种理想的家庭风险管理工具,能够同时满足保本和投资两个账户的需求,实现攻守兼备。希望每一个家庭都能通过科学的财务规划,守护家庭财富,实现财务自由和生活品质的提升。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号