标题

- 标题

- 内容

2025年一季度保险市场运行报告:稳中有进,结构优化,行业韧性凸显

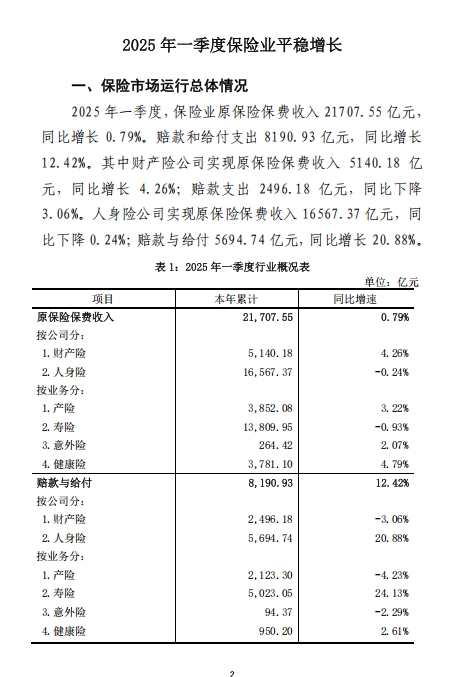

2025年一季度,面对复杂多变的宏观经济环境与行业转型压力,保险业以“稳增长、调结构、防风险”为主线,交出了一份“保费小幅增长、赔付稳健释放、偿付能力充足”的答卷。数据显示,全行业原保险保费收入21707.55亿元,同比增长0.79%;赔款与给付支出8190.93亿元,同比增长12.42%,既体现了保险“经济减震器”的功能,也折射出行业在深度转型中的韧性与活力。

一、总体运行:保费微增,赔付放量,行业整体稳健

从整体数据看,2025年一季度保险业呈现“保费小幅增长、赔付显著放量”的特征。原保险保费收入21707.55亿元,同比仅增0.79%,增速较往年有所放缓,但考虑到当前经济环境下居民消费与投资意愿仍待修复,这一表现已超出市场预期。

赔付与给付支出则延续了高增长态势,达8190.93亿元,同比大增12.42%。这一方面反映了保险业“风险补偿”职能的强化——无论是财产险的自然灾害赔付,还是人身险的疾病、意外保障,均通过高效的理赔服务为个人与企业提供了经济支撑;另一方面也提示行业需持续优化精算定价与风险管理能力,避免赔付过快增长对盈利形成压力。

二、财产险市场:车险稳基,非车险崛起,结构优化显成效

2025年一季度,财产险公司原保险保费收入5140.18亿元,同比增长4.26%,成为行业增长的“稳定器”。其核心驱动力来自两大领域:

一是车险“基本盘”稳固,非车险“增量”亮眼。 车险作为财产险第一大险种,实现保费2234.09亿元,同比增长3.10%,占财产险总保费的43.46%。其中,交强险保费688.14亿元,同比增2.99%,显示出基础保障的刚性需求。更值得关注的是非车险业务——保费2906.09亿元,同比增5.16%,占比提升至56.54%,成为财产险增长的核心引擎。

非车险中,健康险(1140.79亿元,+7.45%)、农业保险(455.23亿元,+1.04%)、责任保险(422.06亿元,+1.26%)领跑增速。健康险的高增长与“健康中国”战略推进、居民健康意识提升直接相关;农业保险则受益于乡村振兴政策支持,覆盖范围与服务深度持续扩大;责任保险(如公众责任险、产品责任险)因企业合规需求增加,成为企业风险管理的“刚需”。

二是赔付“有升有降”,风险定价能力提升。 财产险整体赔款支出2496.18亿元,同比下降3.06%,但结构分化明显:车险赔款1498.03亿元(占行业60.01%),同比降3.30%;非车险赔款998.15亿元,同比降2.71%。值得注意的是,货物运输保险(赔款增68.49%)、船舶保险(+45.01%)、特殊风险保险(+34.34%)等险种的赔款增速显著高于保费增速,反映出保险公司对这些高风险领域的定价能力与风险管控能力已逐步成熟——既覆盖了风险敞口,又避免了“赔穿”风险。

从公司维度看,84家财产险公司中49家保费正增长(占比58.33%),中资公司(5031.23亿元,+4.36%)表现优于外资(108.95亿元,-0.22%),头部集中效应进一步显现。

三、人身险市场:转型深化,赔付高增,健康险成“新引擎”

人身险行业仍处于深度转型期,2025年一季度原保险保费收入16567.37亿元,同比微降0.24%,但降幅较1月、2月分别收窄4.22和2.34个百分点,显示市场信心逐步修复。

寿险:分红险拖累整体,保障型业务承压。 寿险保费13809.95亿元,同比下降0.93%,是人身险保费微降的主因。其中,分红寿险保费3170.70亿元,同比大幅下降13.72%,反映出居民对“高收益、短期限”储蓄型产品的需求降温;普通寿险(10615.27亿元,+3.70%)与万能保险(23.09亿元,-13.11%)表现分化,前者受益于“保本+终身保障”的属性,后者则因收益率下行承压。

健康险:逆势增长,成为转型亮点。 健康险保费2640.31亿元,同比增长3.69%,是人身险中唯一正增长的细分领域。这一表现得益于“惠民保”等普惠型产品的普及、医疗资源与保险服务的深度融合(如“保险+健康管理”模式),以及居民对“预防+治疗”全周期保障的需求提升。

赔付:寿险支出高增,健康险稳健释放。 人身险赔付支出5694.74亿元,同比大增20.88%,其中寿险赔付5023.05亿元(+24.13%)、健康险赔付635.68亿元(+1.69%)。寿险赔付的高增长与人口老龄化加剧、重疾发生率上升直接相关;健康险赔付增速较低,则是因为其“补偿型”属性(实报实销)限制了赔付规模的快速扩张,更多体现为“风险转移”功能。

从公司维度看,88家人身险公司中36家保费正增长(占比40.91%),外资公司(1780.99亿元,+6.58%)表现优于中资(14786.38亿元,-1.01%),反映出外资机构在产品设计、服务体验上的差异化优势正逐步被市场认可。

四、行业韧性:偿付能力充足,风险底线筑牢

2025年一季度末,保险公司综合偿付能力充足率204.5%,核心偿付能力充足率146.5%,均远高于监管要求的100%和50%。其中,财产险公司(综合239.3%、核心209.5%)、人身险公司(综合196.6%、核心132.8%)、再保险公司(综合255%、核心221.6%)的偿付能力均保持充足,行业风险抵御能力持续强化。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号